ประเทศไทยได้ยืนยันการลดหย่อนภาษีเงินได้บุคคลธรรมดาเป็นเวลา 5 ปี สำหรับกำไรจากคริปโทเคอร์เรนซีภายใต้เงื่อนไขบางประการ ซึ่งคาดว่าจะเกิดขึ้นอย่างกว้างขวาง ตามกฎกระทรวงฉบับที่ 399 ซึ่งประกาศในราชกิจจานุเบกษา เมื่อวันที่ 5 กันยายน 2568 กำไรจากการขายคริปโทเคอร์เรนซีและโทเคนดิจิทัลจะได้รับการยกเว้นภาษีเมื่อซื้อขายผ่านตลาดหลักทรัพย์ โบรกเกอร์ หรือดีลเลอร์ที่ได้รับอนุญาตในประเทศไทย การยกเว้นนี้ใช้กับรายได้ที่ได้รับตั้งแต่วันที่ 1 มกราคม 2568 ถึงวันที่ 31 ธันวาคม 2572 และเฉพาะกำไรที่สูงกว่าต้นทุนเดิมเท่านั้น

การยกเว้นนี้ควรอ่านภายใต้กรอบภาษีคริปโตของไทยที่กว้างขึ้น สำหรับคำอธิบายอย่างละเอียดเกี่ยวกับวิธีการเสียภาษีสำหรับคริปโตเคอเรนซีในประเทศไทย รวมถึงกฎเกณฑ์การโอนเงินและกิจกรรมที่ไม่เข้าข่าย, ดูคู่มือฉบับสมบูรณ์เกี่ยวกับภาษีคริปโตเคอร์เรนซีในประเทศไทย.

Expat Tax Thailand จะอธิบายรายละเอียดเพิ่มเติมในอีกไม่กี่เดือนข้างหน้านี้ เมื่อกรมสรรพากรจัดอบรมเกี่ยวกับวิธีการนำระบบนี้ไปใช้ในทางปฏิบัติ จนกว่าจะถึงตอนนั้น นี่คือสิ่งที่เรารู้

ข้อเท็จจริงสำคัญ: การยกเว้นภาษีคริปโตของประเทศไทยโดยสังเขป

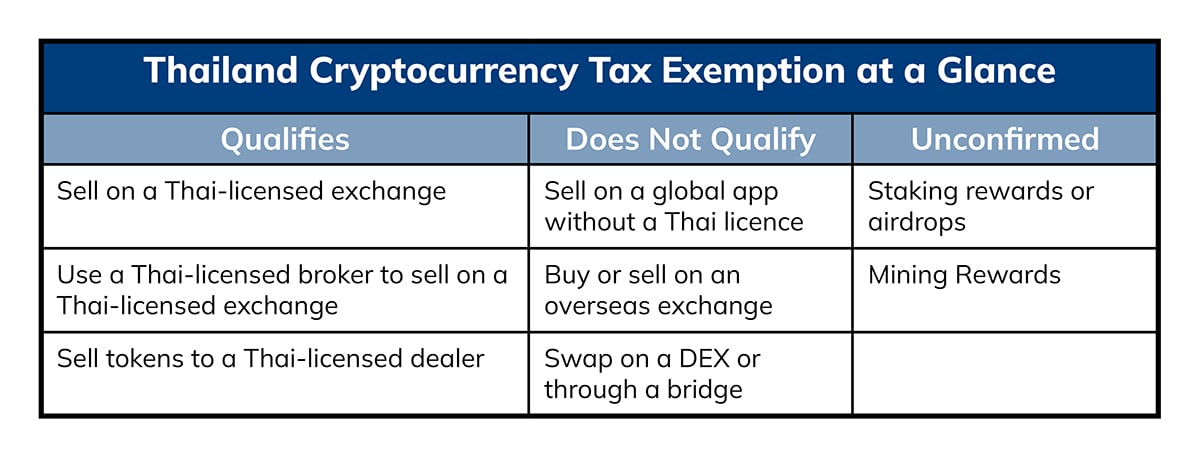

- สิ่งที่เปลี่ยนแปลง: รายได้จากคริปโตและโทเค็นดิจิทัลได้รับการยกเว้นภาษีเงินได้บุคคลธรรมดาของไทยเมื่อขายผ่านการแลกเปลี่ยน นายหน้า หรือตัวแทนจำหน่ายที่ได้รับอนุญาตจากไทย

- เมื่อไร: ใช้กับรายได้ที่ได้รับตั้งแต่วันที่ 1 มกราคม 2568 ถึง 31 ธันวาคม 2572

- สิ่งที่ได้รับการยกเว้น: กำไรจากการขายที่มีคุณสมบัติ (รายได้จากการขายหักต้นทุนการซื้อและค่าธรรมเนียมการซื้อขายโดยตรง)

- ช่วยใคร: เฉพาะบุคคลเท่านั้น — เหมาะสำหรับผู้ที่อาศัยอยู่ในต่างประเทศที่ซื้อขายบนแพลตฟอร์มที่ได้รับอนุญาตในประเทศไทย

ใครมีสิทธิ์ได้รับการยกเว้นภาษีคริปโตของประเทศไทย

คุณมีสิทธิ์หากคุณเป็นบุคคลที่ขายคริปโตหรือโทเค็นดิจิทัลและสร้างผลกำไรผ่านการแลกเปลี่ยนที่ได้รับอนุญาตจากไทย ผ่านนายหน้าที่ได้รับอนุญาตจากไทย หรือผ่านตัวแทนจำหน่ายที่ได้รับอนุญาตจากไทย

หากคุณเป็นผู้มีถิ่นพำนักในประเทศไทย การยกเว้นภาษีนี้สามารถยกเว้นภาษีเงินได้บุคคลธรรมดาจากกำไรที่เข้าข่ายได้ หากคุณไม่ใช่ผู้มีถิ่นพำนักในประเทศไทย ภาษีไทยมักจะใช้กับรายได้ที่มาจากประเทศไทยเท่านั้น หากคุณไม่แน่ใจเกี่ยวกับสถานะการอยู่อาศัยของคุณ ให้ขอคำแนะนำจากผู้เชี่ยวชาญ.

แพลตฟอร์ม Crypto ที่ได้รับอนุญาต: ตรวจสอบที่ SEC ประเทศไทย

'ได้รับอนุญาต' หมายความว่า ได้รับใบอนุญาตในประเทศไทย ภายใต้กฎหมายว่าด้วยการประกอบธุรกิจสินทรัพย์ดิจิทัล รัฐมนตรีว่าการกระทรวงการคลังออกใบอนุญาตตามคำแนะนำของ ก.ล.ต.

คุณสามารถตรวจสอบว่าแพลตฟอร์มได้รับอนุญาตหรือไม่โดยใช้ SEC รายชื่อผู้ได้รับอนุญาตอย่างเป็นทางการของประเทศไทย ผู้ประกอบการสินทรัพย์ดิจิทัล (ตลาดแลกเปลี่ยน นายหน้า และตัวแทนจำหน่าย)

การยกเว้นภาษีเงินได้บุคคลธรรมดาสำหรับสกุลเงินดิจิทัล

- กำไร จากการขายคริปโตหรือโทเค็นดิจิทัล ผ่านทางตลาดหลักทรัพย์ นายหน้า หรือตัวแทนจำหน่ายที่ได้รับอนุญาตจากไทย

- มีแต่กำไร (ราคาขายลบด้วยจำนวนเงินที่คุณจ่ายและค่าธรรมเนียมการซื้อขายโดยตรง)

- รายได้ที่ได้รับระหว่างวันที่ 1 มกราคม 2568 ถึง 31 ธันวาคม 2572

ตัวอย่าง: กำไรจากคริปโตปลอดภาษีบนแพลตฟอร์มที่ได้รับอนุญาตในประเทศไทย

คุณซื้อ 1 บิตคอยน์ วันนี้สำหรับ 3.5 ล้านบาท

- ในเดือนตุลาคม 2569 คุณขาย 0.5 BTC ในราคา 2.1 ล้านบาท

- ต้นทุนของคุณสำหรับ 0.5 BTC คือ 1.75 ล้านบาท

- กำไร = 350,000 บาท ได้รับการยกเว้นภาษี

- ในเดือนตุลาคม พ.ศ. 2572 คุณขาย BTC ที่เหลือ 0.5 BTC ในราคา 5 ล้านบาท

- ค่าใช้จ่ายคงเหลือของคุณคือ 1.75 ล้านบาท

- กำไร = 3.25 ล้านบาท ได้รับการยกเว้นภาษี

ทั้งหมด: คุณลงทุน 3.5 ล้านบาท เพื่อให้ได้กำไรปลอดภาษี 3.6 ล้านบาท โดยสมมติว่ายอดขายทั้งสองรายการเกิดขึ้นผ่านแพลตฟอร์มที่ได้รับอนุญาตในประเทศไทย และภายในปี 2568-2572 หากคุณชำระค่าธรรมเนียมการซื้อขาย ให้บวกค่าธรรมเนียมดังกล่าวเข้ากับต้นทุนหรือหักออกจากรายได้เพื่อคำนวณกำไรที่แท้จริง

สิ่งที่ไม่ครอบคลุมภายใต้ข้อยกเว้น

การยกเว้นทำได้ ไม่ สมัครได้ที่:

- การซื้อขายบนแอปที่ไม่มีใบอนุญาตของไทย

- การสลับ DeFi และการซื้อขาย DEX

- อนุพันธ์ ผลตอบแทนจากการกู้ยืม หรือดอกเบี้ย

- การซื้อขายแบบ P2P, การขายจากกระเป๋าเงินสู่กระเป๋าเงิน หรือการซื้อขาย OTC ส่วนตัว ไม่ได้ดำเนินการผ่านตลาดหลักทรัพย์ที่ได้รับอนุญาตจากประเทศไทย, นายหน้า หรือผู้ค้า ไม่เข้าเกณฑ์สำหรับการยกเว้น (การซื้อขาย OTC ที่ถูกส่งผ่านและชำระผ่านตลาดหลักทรัพย์ที่ได้รับอนุญาตจาก SEC / นายหน้า / ผู้ค้า ควรมีคุณสมบัติเหมาะสม เนื่องจากเป็นการโอนผ่านผู้ดำเนินการที่ได้รับอนุญาต).

ไม่ได้รับการยืนยัน: กฎระเบียบไม่ได้ระบุถึงรางวัลจากการขุดและรางวัลจากการสเตคกิ้ง การดำเนินการภายใต้ข้อยกเว้นนี้ยังไม่ได้รับการยืนยัน และอยู่ระหว่างการพิจารณาคำแนะนำของกรมสรรพากร

ผู้ที่อาศัยอยู่ในต่างแดนจะได้รับประโยชน์จากการยกเว้น Crypto ได้อย่างไร

- ใช้แพลตฟอร์มที่มีใบอนุญาตในประเทศไทย

เปิดบัญชีกับศูนย์แลกเปลี่ยนที่มีใบอนุญาตหรือใช้โบรกเกอร์ที่มีใบอนุญาต ตรวจสอบรายชื่อ ก.ล.ต. ประเทศไทย และเก็บภาพหน้าจอที่มีวันที่ไว้เป็นหลักฐาน - ขายในประเทศไทยไม่ว่าคุณจะซื้อที่ไหน

ไม่สำคัญว่าคุณซื้อคริปโตจากที่ไหน หากต้องการมีสิทธิ์ คุณต้อง ขาย ผ่านทางตลาดหลักทรัพย์ นายหน้า หรือตัวแทนจำหน่ายที่ได้รับอนุญาตจากประเทศไทย - ตีที่ช่องวันที่

ตรวจสอบให้แน่ใจว่ารายได้ เครดิตระหว่างวันที่ 1 มกราคม 2568 ถึง 31 ธันวาคม 2572. หลีกเลี่ยงการตัดยอดสิ้นปี - เก็บบันทึกให้สะอาด

ประหยัดต้นทุนและรายได้ รหัสการซื้อขาย ค่าธรรมเนียม หมายเหตุ TXID การฝาก และใบแจ้งยอดที่แสดงว่าการขายดำเนินการผ่านผู้ประกอบการที่มีใบอนุญาต - แยกกิจกรรมที่ไม่มีคุณสมบัติ

เก็บสเตค การแอร์ดรอป และ DeFi ไว้ในกระเป๋าเงินหรือบัญชีแยกต่างหากเพื่อให้การรายงานยังคงชัดเจน - ประสานงานภาษีข้ามพรมแดน

หากประเทศบ้านเกิดของคุณเก็บภาษีจากกำไรด้วย โปรดตรวจสอบการบรรเทาทุกข์หรือเครดิต และเก็บใบแจ้งยอดแพลตฟอร์มที่คุณต้องการ - ตรวจสอบถิ่นที่อยู่ในประเทศไทยของคุณ

ชาวต่างชาติที่พำนักอยู่ในประเทศไทยเกิน 180 วันถือเป็นผู้มีถิ่นพำนักเพื่อเสียภาษีในประเทศไทย การมีถิ่นพำนักจะทำให้การยื่นภาษีมีขอบเขตกว้างขึ้น

ไม่ใช่ช่องโหว่: กฎการโอนเงินและเงินต้นเทียบกับกำไร

การยกเว้นนี้ไม่ควรถูกมองว่าเป็นช่องโหว่ทางภาษี แต่เป็นมาตรการที่มุ่งเป้าเฉพาะ ซึ่งใช้กับกำไรจากการลงทุนที่มีคุณสมบัติตามเกณฑ์เท่านั้น และไม่ได้มีผลเหนือกรอบภาษีโดยรวมของประเทศไทย.

ตามข้อความของข้อบังคับและหลักการทางภาษีที่มีอยู่:

- การยกเว้นนี้ใช้กับกำไรจากการลงทุนเท่านั้น ไม่ใช้กับเงินทุนที่ลงทุนไว้ในตอนแรก

- รายได้จากแหล่งต่างประเทศที่ประเมินได้และนำส่งมาประเทศไทยอาจยังคงต้องเสียภาษีสำหรับผู้อยู่อาศัยทางภาษีของไทย

- การใช้กองทุนเก่าที่ไม่สามารถประเมินภาษีได้ร่วมกับธุรกรรมที่มีคุณสมบัติผ่านแพลตฟอร์มที่ได้รับอนุญาตในประเทศไทย อาจส่งผลให้เกิดกำไรที่ไม่ต้องเสียภาษี หากสามารถแสดงหลักฐานแหล่งที่มาและระยะเวลาได้อย่างชัดเจน

กฎเกณฑ์การโอนเงินใช้แยกต่างหากจากการยกเว้น และควรพิจารณาแยกต่างหากเสมอ สำหรับคำอธิบายอย่างละเอียดเกี่ยวกับการโอนเงินที่มีปฏิสัมพันธ์กับกำไรจากคริปโตเคอเรนซี สามารถดูได้ใน คู่มือฉบับสมบูรณ์เกี่ยวกับภาษีคริปโตเคอร์เรนซีในประเทศไทย.

บันทึกที่ต้องเก็บไว้สำหรับภาษีคริปโตของไทย

- การยืนยันการซื้อขายและรายงานประจำเดือนจากการแลกเปลี่ยนหรือโบรกเกอร์

- เอกสารหรือภาพหน้าจอที่แสดงใบอนุญาตของผู้ประกอบการในประเทศไทย

- ฐานต้นทุนของคุณและวิธีที่คุณคำนวณ

- วันที่ได้มาและขาย และวันที่ได้รับเงิน

บันทึกที่ดีจะทำให้การตรวจสอบในอนาคตเป็นเรื่องง่ายและลดความเครียด

การยื่นแบบภาษีไทยของคุณพร้อมกำไรจากคริปโตที่ได้รับการยกเว้น

- คุณยังต้องยื่นแบบภาษีไทย การยกเว้นนี้จะยกเว้นภาษีเงินได้บุคคลธรรมดาของไทยจากกำไรที่เข้าเงื่อนไข แต่คุณยังคงต้องกรอกแบบฟอร์มภาษีประจำปีและเก็บบันทึกให้ครบถ้วน

- วิธีการแสดงกำไรที่ได้รับการยกเว้น: ปฏิบัติตามคำแนะนำของกรมสรรพากร หากแบบฟอร์มมีบรรทัดหรือตารางแสดงรายได้ที่ได้รับการยกเว้นภาษี ให้ระบุกำไรจากคริปโตที่ได้รับการยกเว้นภาษีไว้ และเก็บใบแจ้งยอดการแลกเปลี่ยนไว้เป็นหลักฐาน

- แยกกิจกรรมที่ไม่ผ่านคุณสมบัติออกจากกัน: รายงานการส่งทางอากาศ การเดิมพัน การขุด และการซื้อขายใดๆ ที่ไม่ได้ทำผ่านผู้ประกอบการที่มีใบอนุญาตในประเทศไทยภายใต้กฎเกณฑ์ปกติ

- วันที่มีความสำคัญ: ตรวจสอบให้แน่ใจว่ารายได้ของคุณได้รับการเครดิตระหว่างวันที่ 1 มกราคม 2568 ถึง 31 ธันวาคม 2572 เก็บใบแจ้งยอดที่แสดงระยะเวลาเครดิตไว้

- การประสานงานข้ามพรมแดน: หากประเทศบ้านเกิดของคุณเก็บภาษีจากกำไรด้วย โปรดตรวจสอบการบรรเทาทุกข์หรือเครดิต และเก็บใบแจ้งยอดแพลตฟอร์มที่คุณต้องการ

- บันทึก: เก็บค่าใช้จ่าย รายได้ รหัสการซื้อขาย บันทึกค่าธรรมเนียม ฝาก TXID และภาพหน้าจอที่มีวันที่เพื่อพิสูจน์ใบอนุญาตของแพลตฟอร์มในไทย.

หลุมพรางทั่วไปที่ควรหลีกเลี่ยง

- สมมติว่ารายได้จากคริปโตทั้งหมดได้รับการยกเว้นภาษี — ยกเว้นเฉพาะกำไรจากการขายที่ผ่านคุณสมบัติผ่านแพลตฟอร์มที่ได้รับอนุญาตจากไทยเท่านั้น

- การขายบนแอประดับโลกที่ไม่ได้รับอนุญาต — การซื้อขายบนแพลตฟอร์มที่ไม่มีใบอนุญาตของไทยจะไม่มีสิทธิ์

- พลาดช่วงปี 2025–2029 — รายได้จะต้องได้รับการเครดิตภายในวันที่เหล่านี้

- บันทึกที่อ่อนแอ — เก็บค่าใช้จ่าย รายได้ วันที่ รหัสการซื้อขาย หมายเหตุค่าธรรมเนียม และหลักฐานใบอนุญาตของแพลตฟอร์มไทย

คำถามที่พบบ่อย

ฉันจำเป็นต้องมีถิ่นพำนักเพื่อเสียภาษีในประเทศไทยจึงจะได้รับประโยชน์หรือไม่?

หากคุณเป็นผู้มีถิ่นพำนักในประเทศไทย การยกเว้นภาษีนี้สามารถยกเว้นภาษีไทยสำหรับกำไรที่เข้าเงื่อนไขได้ หากคุณไม่ใช่ผู้มีถิ่นพำนักในประเทศไทย ภาษี PIT ของไทยมักจะครอบคลุมเฉพาะรายได้ที่มาจากประเทศไทยเท่านั้น ดังนั้นผลกระทบในทางปฏิบัติจึงอาจมีจำกัด สอบถามเราเกี่ยวกับสถานะของคุณ

รางวัลจากการเดิมพัน, รายได้จากการแอร์ดรอป หรือรายได้จากการขุดได้รับการยกเว้นหรือไม่?

ไม่ครับ กฎข้อบังคับครอบคลุม กำไรจากการโอน ของคริปโตหรือโทเค็นผ่านผู้ประกอบการที่ได้รับอนุญาต รายได้ประเภทอื่น ๆ เป็นไปตามกฎเกณฑ์ที่มีอยู่

หากฉันซื้อจากต่างประเทศ จะมีการยกเว้นภาษี Crypto ของประเทศไทยหรือไม่?

เรื่องนี้ยังไม่ชัดเจน เราจะแจ้งให้คุณทราบอีกครั้ง

ฉันสามารถหักขาดทุนจากกำไรได้หรือไม่?

กฎระเบียบนี้ระบุถึงการยกเว้นกำไรจากยอดขายที่เข้าเงื่อนไข การดำเนินการเกี่ยวกับการสูญเสียและการหักกลบลบหนี้เป็นไปตามกฎเกณฑ์ปกติ โปรดเก็บบันทึกการสูญเสียไว้เพื่อการติดตามของคุณเองและสำหรับการยื่นแบบแสดงรายการภาษีต่างประเทศ

ภาษีมูลค่าเพิ่มหรือการหักภาษี ณ ที่จ่ายจะเปลี่ยนแปลงสำหรับฉันหรือไม่?

มาตรการนี้มีเป้าหมายเพื่อจัดเก็บภาษีเงินได้บุคคลธรรมดาจากกำไร ภาษีอื่นๆ เป็นไปตามกฎระเบียบที่มีอยู่ในปัจจุบัน

ฉันจะพิสูจน์ได้อย่างไรว่าการซื้อขายของฉันอยู่บนแพลตฟอร์ม crypto ที่ได้รับอนุญาตจากประเทศไทย?

เก็บใบแจ้งยอดการแลกเปลี่ยน บัตรประจำตัวการค้า และภาพหน้าจอหรือ PDF ที่มีวันที่แสดงใบอนุญาตของผู้ประกอบการในไทย

แล้วถ้าขายบนแอประดับโลกแล้วมาได้ลิขสิทธิ์ในไทยภายหลังจะเป็นยังไง?

คุณจะต้องทำการค้า ผ่าน ผู้ประกอบการที่ได้รับใบอนุญาต ณ เวลาที่ขาย. ตรวจสอบสถานะก่อนทำการขาย

รับความช่วยเหลือ: จองการโทรปรึกษาเรื่องภาษีคริปโตฟรี

นี่เป็นแรงกระตุ้นที่สำคัญสำหรับนักลงทุนคริปโต แต่ก็ไม่ได้เป็นข้อยกเว้นแบบครอบคลุม หากคุณขายบนแอปที่ไม่ได้รับอนุญาต พลาดช่วงปี 2025-2029 หรือไม่สามารถพิสูจน์ต้นทุนและแพลตฟอร์มของคุณได้ คุณอาจต้องเผชิญกับการเรียกเก็บภาษีจำนวนมากที่ไม่คาดคิด พร้อมค่าปรับหรือค่าธรรมเนียมเพิ่มเติม ก่อนที่จะย้ายหรือขายคริปโตจำนวนมาก โปรดขอคำแนะนำจากทีมสนับสนุนของเรา