ปรับปรุงล่าสุด: มกราคม 2026 เพื่อสะท้อนแนวทางปัจจุบันของ TRD เกี่ยวกับรายได้จากแหล่งต่างประเทศ.

คำตอบอย่างรวดเร็ว / ข้อสรุปสำคัญ

- ใครที่มักต้องการหมายเลขประจำตัวผู้เสียภาษี: บุคคลที่ต้องยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดาของไทย หรือมีรายได้ที่มาจากแหล่งในประเทศไทย หรือถูกขอหมายเลขประจำตัวผู้เสียภาษี (TIN) จากธนาคารเพื่อปฏิบัติตามข้อกำหนด (เช่น การตรวจสอบตามมาตรฐาน CRS).

- เมื่อมันสำคัญที่สุด: หากคุณเป็นผู้มีถิ่นพำนักเพื่อเสียภาษีในประเทศไทย (โดยทั่วไปคือ 180 วันขึ้นไปในหนึ่งปีภาษี) และคุณนำรายได้ที่ต้องเสียภาษีเข้ามาในประเทศไทย คุณอาจมีหน้าที่ต้องยื่นแบบแสดงรายการภาษี และอาจจำเป็นต้องมีหมายเลขประจำตัวผู้เสียภาษี (TIN).

- สถานที่สมัคร: สำนักงานสรรพากรเขตของท่าน (สำนักงานที่รับผิดชอบที่อยู่จดทะเบียนของท่าน).

- เอกสารทั่วไป: หนังสือเดินทาง, วีซ่า/ตราประทับเข้าเมือง, หลักฐานแสดงที่อยู่ (ต้องตรงกับ TM30/บันทึกที่อยู่), และแบบฟอร์มท้องถิ่นที่สำนักงานเขตกำหนด (เช่น L.P. 10.1).

- ระยะเวลาในการดำเนินการ: หลายสำนักงานออกเอกสารอย่างรวดเร็ว (บางครั้งในวันเดียวกัน) แต่ระยะเวลาอาจแตกต่างกันตามเขตและเอกสารที่ครบถ้วน.

คำนิยาม (แบบรวดเร็ว)

- TIN: หมายเลขประจำตัวผู้เสียภาษีอากรของประเทศไทย ที่ใช้โดยกรมสรรพากรเพื่อระบุตัวผู้เสียภาษี.

- รายได้ที่ต้องเสียภาษี: รายได้ที่โดยทั่วไปรวมอยู่ในฐานภาษีของไทยภายใต้ประมวลรัษฎากร (การที่ต้องเสียภาษีเต็มจำนวนหรือไม่นั้นขึ้นอยู่กับข้อเท็จจริงและประเภท).

- ผู้อยู่อาศัยทางภาษี: โดยทั่วไป บุคคลที่อยู่ในประเทศไทยเป็นเวลาทั้งหมด 180 วันหรือมากกว่าในหนึ่งปีภาษี.

- นำเข้า / นำเข้ามาในประเทศไทย: การโอนเงิน/รายได้เข้าประเทศไทย (เช่น การโอนเงินผ่านธนาคาร เงินสด หรือวิธีการอื่น ๆ) — การดำเนินการอาจขึ้นอยู่กับหลักฐานและระยะเวลา.

- ปีภาษี: โดยปกติปีปฏิทิน (1 มกราคม ถึง 31 ธันวาคม) สำหรับภาษีเงินได้บุคคลธรรมดาของไทย.

กฎเกณฑ์ภาษีของไทยได้เปลี่ยนแปลงในปี 2024 และชาวต่างชาติหลายคนจำเป็นต้องมีหมายเลขประจำตัวผู้เสียภาษี (Tax Identification Number) เป็นครั้งแรก หากคุณใช้เวลาอยู่ในประเทศไทยเป็นเวลานาน ส่งเงินรายได้ที่ต้องเสียภาษีเข้ามาในประเทศ หรือวางแผนที่จะยื่นแบบแสดงรายการภาษี หมายเลขประจำตัวผู้เสียภาษี (TIN) เป็นสิ่งจำเป็นอย่างยิ่ง.

ในประเทศอื่น ๆ อาจเรียกว่า หมายเลขประจำตัวผู้เสียภาษี, หมายเลขประจำตัวผู้เสียภาษี หรือหมายเลขประจำตัวผู้เสียภาษี แต่ในประเทศไทย มักจะเรียกว่า หมายเลขประจำตัวผู้เสียภาษี หรือ TIN.

คู่มือนี้อธิบายทุกอย่างอย่างชัดเจน คุณจะได้เรียนรู้ว่าใครบ้างที่ต้องการหมายเลขประจำตัวผู้เสียภาษี (TIN) กฎระเบียบต่างๆ ทำงานอย่างไร เอกสารที่จำเป็น สถานที่สมัคร และวิธีหลีกเลี่ยงปัญหาทั่วไปที่อาจทำให้การสมัครล่าช้า.

มันถูกออกแบบมาเพื่อให้ชาวต่างชาติได้รับภาพรวมที่เป็นประโยชน์และทันสมัยของกฎระเบียบ เพื่อให้คุณทราบอย่างชัดเจนว่าควรทำอะไรและเมื่อใดที่ต้องดำเนินการ.

หากคุณไม่ต้องการไปที่สำนักงานสรรพากร คุณสามารถสมัครผ่านบริการออนไลน์ที่ปลอดภัยของเราได้ ทีมงานที่ได้รับอนุญาตของเราจะจัดการกระบวนการทั้งหมดและแจ้งให้คุณทราบความคืบหน้าในแต่ละขั้นตอน.

หมายเลขประจำตัวผู้เสียภาษีของไทย (TIN) คืออะไร?

หมายเลขประจำตัวผู้เสียภาษีคือหมายเลขเฉพาะที่ออกโดยกรมสรรพากรของไทย ใช้ระบุตัวตนของคุณในระบบภาษีและเชื่อมโยงกับการยื่นภาษี ข้อมูลธนาคาร และภาระหน้าที่ในการรายงานของคุณ.

หมายเลขประจำตัวผู้เสียภาษีอากรของไทยของคุณคือหมายเลขประจำตัวผู้เสียภาษีอากรส่วนบุคคลที่ใช้ในการยื่นภาษีและเอกสารทางการทั้งหมด.

คู่มือนี้มุ่งเน้นที่หมายเลขประจำตัวผู้เสียภาษีส่วนบุคคลสำหรับบุคคลธรรมดา หมายเลขประจำตัวผู้เสียภาษีของบริษัทมีขั้นตอนการลงทะเบียนที่แตกต่างออกไป.

สำคัญ: ข้อมูลภาษีต่อไปนี้เป็นการให้คำแนะนำทั่วไปเท่านั้น ผลลัพธ์อาจขึ้นอยู่กับข้อเท็จจริงเฉพาะของคุณ หลักฐาน (รวมถึงการติดตามและบันทึกธนาคาร) และแนวปฏิบัติของกรมสรรพากรไทยในปัจจุบัน.

ทำไมหมายเลขประจำตัวผู้เสียภาษี (TIN) จึงมีความสำคัญมากขึ้นตั้งแต่ปี 2024

ตั้งแต่วันที่ 1 มกราคม 2567 เป็นต้นไป ประเทศไทยจะเก็บภาษีจากรายได้ต่างประเทศที่นำเข้ามาในประเทศในปีที่รายได้นั้นเกิดขึ้น หากคุณเป็นผู้มีถิ่นพำนักและนำรายได้ เช่น เงินบำนาญ กำไรจากการลงทุน หรือรายได้จากการจ้างงานเข้ามาในประเทศ คุณต้องยื่นแบบแสดงรายการภาษี จำเป็นต้องมีหมายเลขประจำตัวผู้เสียภาษี (TIN) ก่อนจึงจะสามารถยื่นแบบแสดงรายการภาษีได้.

รายได้ที่ได้รับก่อนปี 2024 จะไม่ถูกเก็บภาษีเมื่อมีการโอนเงินกลับ และข้อนี้มีความสำคัญสำหรับชาวต่างชาติจำนวนมาก.

หมายเลขประจำตัวผู้เสียภาษีเชื่อมโยงกับการรายงานระดับโลกอย่างไร

ประเทศไทยมีส่วนร่วมใน มาตรฐานการรายงานข้อมูลร่วมกันของ OECD. ธนาคารและสถาบันการเงินแลกเปลี่ยนข้อมูลบัญชีกับหน่วยงานภาษีทั่วโลกโดยอัตโนมัติ หมายเลขประจำตัวผู้เสียภาษี (TIN) ช่วยให้สถาบันต่างๆ จับคู่ข้อมูลกับบันทึกผู้เสียภาษีที่ถูกต้อง และอาจถูกขอเป็นส่วนหนึ่งของกระบวนการปฏิบัติตามข้อกำหนดและการตรวจสอบสถานะตามปกติ ข้อกำหนดที่แน่นอนอาจแตกต่างกันไปตามสถาบันและประเภทบัญชี.

เหตุใดธนาคารและสถาบันจึงขอหมายเลขประจำตัวผู้เสียภาษี

ธนาคารอาจขอหมายเลขประจำตัวผู้เสียภาษี (TIN) เมื่อคุณเปิดบัญชีหรือลงทุนในผลิตภัณฑ์ทางการเงิน เนื่องจากธนาคารต้องบันทึกหมายเลขประจำตัวผู้เสียภาษีของคุณตามกฎการรายงานระดับโลกและยืนยันสถานะถิ่นที่อยู่ทางภาษีของคุณ.

คุณต้องการหมายเลขประจำตัวผู้เสียภาษีของไทยหรือไม่?

การที่คุณจำเป็นต้องมีหมายเลขประจำตัวผู้เสียภาษี (Tax Identification Number - TIN) หรือไม่นั้น ขึ้นอยู่กับสามประเด็น ได้แก่ ระยะเวลาที่คุณพำนักอยู่ในประเทศไทย คุณมีรายได้จากต่างประเทศที่ต้องเสียภาษีหรือไม่ และคุณมีรายได้จากแหล่งในประเทศไทยหรือไม่ เมื่อคุณเข้าใจเกณฑ์เหล่านี้แล้ว จะสามารถทราบได้อย่างชัดเจนว่าเมื่อใดจึงจำเป็นต้องมี TIN.

คุณต้องมีหมายเลขประจำตัวผู้เสียภาษี (TIN) หากมีกรณีใดกรณีหนึ่งต่อไปนี้

- คุณใช้เวลาอยู่ในประเทศไทย 180 วันหรือมากกว่า และส่งเงินรายได้ต่างประเทศที่ต้องเสียภาษีเข้ามา.

- คุณได้รับรายได้จากแหล่งในประเทศไทย เช่น รายได้จากการจ้างงาน งานอิสระหรืองานสัญญาจ้าง รายได้จากการให้เช่าทรัพย์สิน หรือกำไรจากการขายสินทรัพย์ในประเทศไทย

- คุณจำเป็นต้องยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดาสำหรับรายได้ในประเทศไทยหรือรายได้ต่างประเทศที่ประเมินได้ซึ่งได้โอนเข้ามา หากคุณเป็นผู้มีถิ่นที่อยู่ทางภาษีในประเทศไทย

- ธนาคารหรือสถาบันการเงินขอหมายเลขประจำตัวผู้เสียภาษี (TIN) สำหรับวัตถุประสงค์ CRS หรือเพื่อการปฏิบัติตามข้อกำหนด เป็นส่วนหนึ่งของกระบวนการตรวจสอบสถานะมาตรฐานของพวกเขา

ใช้แผนผังการตัดสินใจด้านล่างเพื่อช่วยคุณตัดสินใจว่าคุณต้องการหมายเลขประจำตัวผู้เสียภาษีของไทยหรือไม่.

ตัวอย่างจริง

ผู้เกษียณอายุ

ผู้เกษียณชาวอังกฤษได้รับเงินบำนาญจากต่างประเทศ หากเขาต้องการนำเงินบำนาญดังกล่าวเข้ามาในประเทศไทย เขาจำเป็นต้องมีหมายเลขประจำตัวผู้เสียภาษี (TIN) และต้องยื่นแบบแสดงรายการภาษีเงินได้.

ผู้เยี่ยมเยือนระยะยาว

ผู้มาเยือนที่อยู่ในประเทศไทยน้อยกว่า 180 วัน และไม่มีรายได้ในประเทศไทยโดยปกติไม่จำเป็นต้องมีหมายเลขประจำตัวผู้เสียภาษี (TIN).

ผู้ย้ายถิ่นฐานใหม่

ผู้อยู่อาศัยใหม่ที่ย้ายมาประเทศไทยกลางปี และส่งเงินรายได้จากต่างประเทศมาในช่วงปีเดียวกันนั้น จะต้องขอหมายเลขประจำตัวผู้เสียภาษี (TIN) เมื่อครบ 180 วัน หากไม่มีการส่งเงินรายได้จากต่างประเทศมา ผู้อยู่อาศัยอาจไม่จำเป็นต้องขอหมายเลขประจำตัวผู้เสียภาษีจนกว่าจะยื่นแบบแสดงรายการภาษีหรือส่งเงินรายได้ในปีถัดไป.

นักเดินทางดิจิทัล

ผู้ทำงานทางไกลที่ได้รับเงินเดือนจากต่างประเทศซึ่งอยู่ในประเทศไทยเป็นเวลา 180 วัน และโอนเงินกลับเข้าประเทศไทย ต้องยื่นคำขอหมายเลขประจำตัวผู้เสียภาษี (TIN) เนื่องจากเงินโอนดังกล่าวทำให้เกิดภาระในการยื่นแบบแสดงรายการภาษี.

เจ้าของธุรกิจ

ชาวต่างชาติที่ดำเนินธุรกิจในต่างประเทศและนำผลกำไรเข้ามาในประเทศไทยระหว่างปี จำเป็นต้องมีหมายเลขประจำตัวผู้เสียภาษี (TIN) แม้ว่าจะไม่มีรายได้ที่มาจากแหล่งในประเทศไทยก็ตาม.

ผู้ขายทรัพย์สิน

ชาวต่างชาติที่ขายทรัพย์สินในประเทศไทยต้องขอหมายเลขประจำตัวผู้เสียภาษี (TIN) เพื่อรายงานการขายและยื่นแบบแสดงรายการภาษีที่เกี่ยวข้อง.

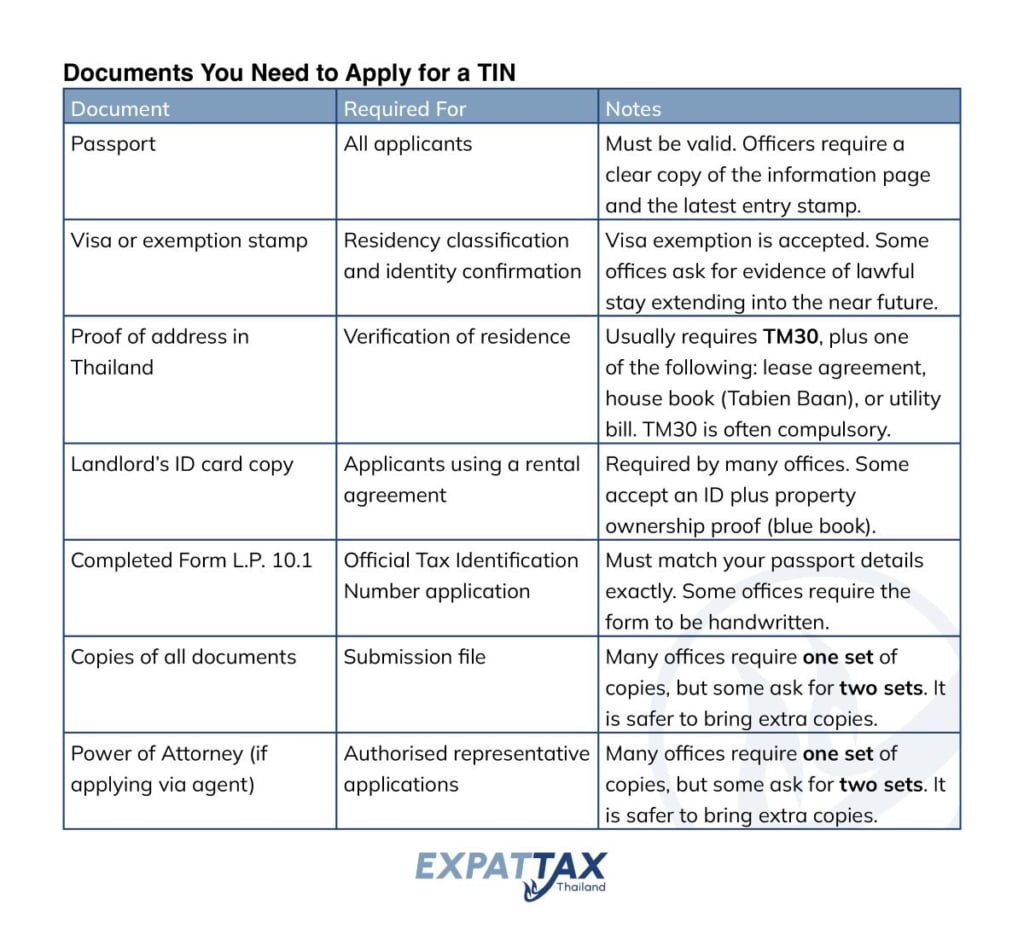

เอกสารที่คุณต้องใช้เพื่อสมัครหมายเลขประจำตัวผู้เสียภาษี

ใช้ตารางด้านล่างเป็นรายการตรวจสอบสำหรับการสมัครหมายเลขประจำตัวผู้เสียภาษีของไทย.

บันทึก: เอกสารที่อยู่ของคุณต้องตรงกับบันทึกใน TM30 ข้อมูลที่ไม่สอดคล้องกันเป็นสาเหตุที่พบบ่อยที่สุดของการปฏิเสธ.

วิธีการสมัครหมายเลขประจำตัวผู้เสียภาษีของไทย (ขั้นตอนต่อขั้นตอน)

นี่คือคำแนะนำที่ตรงไปตรงมาสำหรับการขอหมายเลขประจำตัวผู้เสียภาษีในประเทศไทย.

- เตรียมเอกสารของคุณ

ตรวจสอบให้แน่ใจว่าหนังสือเดินทาง วีซ่า และหลักฐานที่อยู่ตรงกัน ความไม่สอดคล้องเล็กน้อยอาจทำให้เกิดความล่าช้า.

- กรอกแบบฟอร์ม L.P. 10.1 ให้ครบถ้วน

กรุณาระบุชื่อเต็ม สัญชาติ หมายเลขหนังสือเดินทาง ที่อยู่ในประเทศไทย และสถานะวีซ่าของคุณ.

- ระบุสำนักงานสรรพากรเขตที่ถูกต้องของคุณ

การยื่นคำร้องต้องทำที่สำนักงานที่รับผิดชอบที่อยู่ของคุณ.

- เยี่ยมสำนักงานสรรพากร

กรุณาหยิบหมายเลขคิวสำหรับการลงทะเบียน. ไม่ทุกสำนักงานมีพนักงานที่พูดภาษาอังกฤษได้ ดังนั้นการนำผู้พูดภาษาไทยมาด้วยมักช่วยได้.

- ส่งเอกสารของคุณ

เจ้าหน้าที่จะตรวจสอบเอกสารของคุณ หากข้อมูล TM30 ไม่ตรงกับที่อยู่ของคุณ คุณจะถูกส่งไปยังสำนักงานตรวจคนเข้าเมืองเพื่อปรับปรุงข้อมูลก่อนที่คุณจะสามารถดำเนินการต่อได้ บางสำนักงานอาจขอเอกสารเพิ่มเติมหรือการยืนยันจากเจ้าของบ้าน ดังนั้นเอกสารเพิ่มเติมอาจมีประโยชน์.

- ระยะเวลาในการดำเนินการ

สำนักงานบางแห่งออกหมายเลขประจำตัวผู้เสียภาษี (TIN) ให้ทันที ส่วนใหญ่มักใช้เวลาหนึ่งถึงสามวันทำการ คุณอาจถูกขอให้กลับมาเพื่อรับสลิป TIN ที่พิมพ์แล้ว.

- การรับหมายเลขประจำตัวผู้เสียภาษีของคุณ

คุณจะได้รับหมายเลขประจำตัวผู้เสียภาษี (TIN) ทางกระดาษ กรุณาเก็บสำเนาไว้ด้วย เนื่องจากอาจต้องใช้สำหรับการยื่นเอกสารหรือสมัครงานในอนาคต ในทางปฏิบัติ หมายเลขผู้เสียภาษีมักจะถูกเชื่อมโยงกับตัวคุณสำหรับการยื่นเอกสารในอนาคต อย่างไรก็ตาม ขั้นตอนอาจแตกต่างกันไป และคุณควรเก็บเอกสารต้นฉบับไว้อย่างปลอดภัย.

วิธีตรวจสอบหมายเลขประจำตัวผู้เสียภาษี (TIN) หากคุณทำหาย

กรุณาไปที่สำนักงานสรรพากรประจำเขตของคุณพร้อมหนังสือเดินทางและหลักฐานแสดงที่อยู่ เจ้าหน้าที่จะสามารถค้นหาหมายเลขให้คุณได้ ทางเลือกสาธารณะในการขอคืนหมายเลขประจำตัวผู้เสียภาษีที่สูญหายทางออนไลน์มีจำกัด ดังนั้นการไปติดต่อด้วยตนเองจึงมักเป็นวิธีที่จำเป็น.

กำลังมองหาวิธีที่ง่ายกว่าอยู่หรือไม่?

หากคุณไม่สะดวกที่จะไปที่สำนักงานสรรพากรด้วยตนเอง บริการสมัครหมายเลขประจำตัวผู้เสียภาษี (TIN) ออนไลน์ของเราใช้งานง่ายและรวดเร็ว ทีมงานของเราจะเตรียมเอกสารของคุณ ส่งใบสมัครในนามของคุณ และโดยปกติจะได้รับหมายเลข TIN ภายในสองสัปดาห์.

สถานที่ยื่นคำร้อง – ค้นหาสำนักงานสรรพากร

ทุกอำเภอมีสำนักงานสรรพากรของตัวเอง และคุณต้องยื่นคำร้องที่สำนักงานที่ครอบคลุมที่อยู่ที่คุณลงทะเบียนไว้ การยื่นคำร้องไม่สามารถทำได้ที่สาขาที่ไม่ถูกต้อง แม้ว่าจะสะดวกกว่าก็ตาม.

วิธีค้นหาสำนักงานที่ถูกต้อง

- ระบุเขตหรืออำเภอของคุณ

- ค้นหา ‘กรมสรรพากร [ชื่ออำเภอ]’

- ตรวจสอบเวลาเปิดทำการ

- นำสำเนาเอกสารทั้งหมดมาด้วย และตรวจสอบให้แน่ใจว่า TM30 ของคุณตรงกับที่อยู่ที่คุณให้ไว้

สถานที่ตั้งสำนักงานสรรพากรทั่วไปสำหรับชาวต่างชาติ

กรุงเทพมหานคร – สำนักงานดินแดง สาทร บางนา และพญาไท ให้บริการชาวต่างชาติจำนวนมาก.

เชียงใหม่ – สำนักงานสรรพากรหลักใกล้เมืองเก่ารับผิดชอบการยื่นคำขอจากชาวต่างชาติส่วนใหญ่.

ภูเก็ต – สำนักงานป่าตอง, กะทู้ และเมืองภูเก็ต ครอบคลุมเขตที่อยู่อาศัยที่แตกต่างกัน.

ตัวอย่างเหล่านี้สะท้อนการค้นหาที่พบบ่อย เช่น ‘สำนักงานสรรพากรกรุงเทพฯ สำหรับชาวต่างชาติ’ หรือ ‘สถานที่ขอหมายเลขประจำตัวผู้เสียภาษีเชียงใหม่’ ซึ่งช่วยให้ผู้อ่านค้นหาข้อมูลที่เป็นประโยชน์ได้รวดเร็วขึ้น.

คุณสามารถสมัครหมายเลขประจำตัวผู้เสียภาษี (TIN) ทางออนไลน์ได้หรือไม่?

กรมสรรพากรไม่มีระบบออนไลน์สำหรับชาวต่างชาติ ท่านต้องยื่นคำร้องด้วยตนเองที่สำนักงานสรรพากรประจำเขตของท่าน หรือแต่งตั้งตัวแทนที่มีอำนาจให้ยื่นคำร้องแทนท่าน.

ชาวต่างชาติส่วนใหญ่มักเลือกใช้บริการตัวแทนเนื่องจากช่วยหลีกเลี่ยงความจำเป็นในการเดินทางไปที่สำนักงานและมั่นใจได้ว่าเอกสารจะได้รับการจัดเตรียมอย่างถูกต้อง.

ข้อดีของการใช้ตัวแทนในการสมัครหมายเลขประจำตัวผู้เสียภาษี

- ไม่จำเป็นต้องไปที่สำนักงานสรรพากร

- ไม่มีปัญหาด้านภาษา

- ระบุเขตที่ถูกต้อง

- การจัดเตรียมเอกสารอย่างถูกต้อง

- การประมวลผลที่รวดเร็วขึ้น

- การหลีกเลี่ยงข้อผิดพลาดที่พบบ่อย

- ให้การสนับสนุนหากสำนักงานสรรพากรขอเอกสารเพิ่มเติม

Expat Tax Thailand ให้บริการออนไลน์ที่ปลอดภัย. คุณอัปโหลดเอกสารของคุณ และเราจะดูแลทุกอย่างตั้งแต่การเตรียมเอกสารจนถึงการยื่นเอกสาร.

ปัญหาที่พบบ่อยเมื่อสมัคร (และวิธีหลีกเลี่ยง)

สำนักงานเขตไม่ถูกต้อง

การสมัครของคุณจะถูกปฏิเสธหากคุณสมัครที่สาขาที่ไม่ถูกต้อง.

กรุณาตรวจสอบอำเภอของคุณล่วงหน้าและยืนยันสำนักงานสรรพากรที่รับผิดชอบที่อยู่ของคุณ.

TM30 ยังไม่ได้รับการอัปเดต

เจ้าหน้าที่สรรพากรตรวจสอบบันทึกการตรวจคนเข้าเมือง หากที่อยู่ของคุณไม่ได้รับการอัปเดต พวกเขาจะไม่สามารถรับคำขอได้.

อัปเดต TM30 ก่อนไปสำนักงานสรรพากรเพื่อหลีกเลี่ยงการถูกปฏิเสธ.

เจ้าของที่ดินปฏิเสธที่จะแสดงบัตรประจำตัว

นี่เป็นปัญหาทั่วไปกับการเช่าในระยะยาว.

หากเจ้าของที่พักไม่แสดงเอกสารยืนยันตัวตน เจ้าหน้าที่อาจยอมรับเอกสารสนับสนุนอื่น ๆ เช่น สมุดทะเบียนบ้านหรือหนังสือรับรองเป็นลายลักษณ์อักษร ทั้งนี้ขึ้นอยู่กับแต่ละเขต ตัวแทนสามารถให้คำแนะนำเกี่ยวกับทางเลือกที่ยอมรับได้.

ความไม่สอดคล้องของที่อยู่

สัญญาเช่าของคุณ, TM30, ใบแจ้งค่าสาธารณูปโภค และหนังสือเดินทางต้องตรงกัน.

แม้ความแตกต่างเพียงเล็กน้อยก็สามารถทำให้การยื่นคำร้องล่าช้าได้ ดังนั้นโปรดตรวจสอบให้แน่ใจว่าเอกสารทั้งหมดแสดงรูปแบบที่อยู่เดียวกัน.

การสมัครก่อน 180 วัน

คุณสามารถสมัครได้ล่วงหน้าหากคุณมีรายได้จากแหล่งในประเทศไทย รายได้จากทรัพย์สิน หรือมีหน้าที่ในการยื่นภาษี.

นโยบายแตกต่างกันไปตามสำนักงาน บางแห่งรับใบสมัครทันทีเมื่อมีรายได้จากประเทศไทย ในขณะที่บางแห่งต้องการหลักฐานการพำนักระยะยาว.

ปัญหาเกี่ยวกับวีซ่า

การเดินทางข้ามพรมแดนบ่อยครั้งหรือสถานะวีซ่าที่ไม่ชัดเจนอาจนำไปสู่การตรวจสอบเพิ่มเติม.

กรุณานำสำเนาตราประทับวีซ่าหรือการต่ออายุวีซ่าทั้งหมดมาด้วย เพื่อให้เจ้าหน้าที่สามารถตรวจสอบสถานะของคุณได้.

สิ่งที่จะเกิดขึ้นหลังจากที่คุณได้รับหมายเลขประจำตัวผู้เสียภาษี

หมายเลขประจำตัวผู้เสียภาษีของคุณเชื่อมโยงคุณกับระบบภาษีของไทย และจำเป็นต้องใช้ในการยื่นแบบแสดงรายการภาษี การรายงานรายได้ และการปฏิบัติตามกฎการแบ่งปันข้อมูลระหว่างประเทศ.

หน้าที่การยื่นภาษี

หากคุณนำเงินได้ต่างประเทศที่ต้องเสียภาษีเข้ามาในประเทศไทย คุณต้องยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดา หมายเลขประจำตัวผู้เสียภาษี (TIN) ของคุณจะต้องใช้ก่อนที่คุณจะสามารถยื่นแบบแสดงรายการได้.

กฎระเบียบการโอนเงิน

กฎหมายไทยและแนวทางของกรมสรรพากรสามารถพิจารณาให้รายได้ที่ต้องเสียภาษีซึ่งมีแหล่งกำเนิดจากต่างประเทศเป็นรายได้ที่ต้องเสียภาษีเมื่อถูกนำเข้ามาในประเทศไทย ขึ้นอยู่กับระยะเวลาและสถานการณ์ของผู้เสียภาษี คำสั่งของกรมสรรพากรที่เกี่ยวข้องกับมาตรา 41 ระบุว่าแนวทางที่ปรับปรุงใหม่จะไม่ใช้กับรายได้ที่ต้องเสียภาษีซึ่งเกิดขึ้นก่อนวันที่ 1 มกราคม 2567.

หลักฐานมีความสำคัญ: ในทางปฏิบัติ คุณอาจจำเป็นต้องสนับสนุนปีที่รายได้เกิดขึ้นและวิธีการจัดประเภทการโอนเงิน (เช่น ว่าเกี่ยวข้องกับจำนวนก่อนปี 2024 หรือรายได้หลังจากนั้น) การเก็บบันทึกธนาคารที่ชัดเจนและการติดตามเอกสารเป็นสิ่งสำคัญ.

การรายงาน CRS

ประเทศไทยเข้าร่วมมาตรฐานการรายงานข้อมูลร่วมกัน ธนาคารจะแบ่งปันข้อมูลทางการเงินกับหน่วยงานด้านภาษีระหว่างประเทศ และหมายเลขประจำตัวผู้เสียภาษีของคุณจะช่วยให้แน่ใจว่าข้อมูลตรงกับบันทึกภาษีของคุณอย่างถูกต้อง.

ค่าเบี้ยเลี้ยงและค่าหักลดหย่อน

เมื่อคุณยื่นแบบแสดงรายการภาษีแล้ว คุณอาจมีสิทธิ์ได้รับค่าลดหย่อนส่วนบุคคล ค่าลดหย่อนคู่สมรส ค่าลดหย่อนตามอายุ และค่าลดหย่อนบางประเภท เช่น เบี้ยประกันชีวิตหรือเงินสมทบที่ได้รับการอนุมัติ.

การยื่นแบบแสดงรายการแม้ไม่มีรายได้จากแหล่งในประเทศไทย

หากคุณส่งเงินรายได้ต่างประเทศที่ต้องเสียภาษี คุณต้องยื่นแบบแสดงรายการภาษีแม้ว่าคุณจะไม่มีรายได้จากแหล่งในประเทศไทยก็ตาม.

สมัครหมายเลขประจำตัวผู้เสียภาษี (TIN) ของคุณทางออนไลน์ด้วย Expat Tax Thailand

หากคุณต้องการกระบวนการที่รวดเร็วและปราศจากความเครียด เราสามารถขอหมายเลขประจำตัวผู้เสียภาษี (TIN) ให้คุณได้ ทีมงานที่ได้รับใบอนุญาตของเราจะจัดเตรียมเอกสารของคุณ ทำงานโดยตรงกับกรมสรรพากร และแก้ไขปัญหาต่างๆ แทนคุณ คุณเพียงแค่ส่งเอกสารของคุณผ่านพอร์ทัลออนไลน์ที่ปลอดภัยของเรา แล้วเราจะดูแลทุกอย่างที่เหลือให้.

เราได้ช่วยเหลือชาวต่างชาติหลายพันคนและมีรีวิวห้าดาวใน Google มากกว่า 600 รายการ.

หากคุณมีคำถามเกี่ยวกับหมายเลขประจำตัวผู้เสียภาษีของไทยหรือเรื่องภาษีอื่น ๆ, คุณสามารถจองการโทรฟรีกับทีมสนับสนุนของเราได้ ใครจะยินดีช่วยเหลือ

ลิงก์ที่เป็นประโยชน์

กรมสรรพากร – ประมวลรัษฎากร มาตรา 41 (ภาษาไทย): https://www.rd.go.th/5937.html

คำสั่งกรมสรรพากร (พ.ร.162/2566) ชี้แจงว่า “ไม่ใช้บังคับกับรายได้ที่เกิดขึ้นก่อนวันที่ 1 มกราคม 2567”: https://www.rd.go.th/fileadmin/user_upload/kormor/newlaw/dn162A.pdf

OECD – มาตรฐานการรายงานข้อมูลร่วมกัน (CRS): https://www.oecd.org/en/publications/consolidated-text-of-the-common-reporting-standard-2025_055664b1-en.html

กรมสรรพากร บริการTIN (บริการตรวจสอบ): https://www.rd.go.th/28330.html

คำถามที่พบบ่อยเกี่ยวกับบริการสมัคร TIN ของเรา

ดีบุก

ใช่ หมายเลขประจำตัวผู้เสียภาษีของไทยของคุณจะยังคงเหมือนเดิมตลอดชีวิต ไม่หมดอายุ และยังคงใช้ได้หากคุณออกจากประเทศไทยและกลับมาในภายหลัง.

คุณสามารถขอคืนหมายเลขประจำตัวผู้เสียภาษี (TIN) ได้โดยไปที่สำนักงานสรรพากรประจำเขตพร้อมหนังสือเดินทางของคุณ.

เจ้าหน้าที่สามารถค้นหาข้อมูลผู้เสียภาษีของคุณและออกหมายเลขประจำตัวผู้เสียภาษี (TIN) ให้คุณใหม่ได้ ไม่มีบริการออนไลน์สำหรับการกู้คืนหมายเลขประจำตัวผู้เสียภาษี (TIN).

ของเรา บริการ TIN ออนไลน์ ง่ายและไม่มีปัญหา. ระยะเวลาการดำเนินการอาจแตกต่างกันตามสำนักงานเขตและเอกสารที่ครบถ้วน; เราตั้งใจให้ระยะเวลาการดำเนินการสั้นที่สุดเท่าที่เป็นไปได้ และจะแจ้งให้คุณทราบตามสำนักงานสรรพากรที่รับผิดชอบการดำเนินการของคุณ.

บางธนาคารอาจขอหมายเลขประจำตัวผู้เสียภาษี (TIN) สำหรับบัญชีการลงทุนหรือผลิตภัณฑ์ที่มีความเสี่ยงสูง.

นี่เชื่อมโยงกับการรายงานระหว่างประเทศภายใต้ CRS บัญชีปัจจุบันอาจไม่จำเป็นต้องมีหมายเลขประจำตัวผู้เสียภาษี แม้ว่าแต่ละธนาคารจะกำหนดนโยบายของตนเอง.

ใช่. ผู้ใดก็ตามที่ขายหรือโอนทรัพย์สินในประเทศไทยต้องขอหมายเลขประจำตัวผู้เสียภาษี (TIN). ข้อกำหนดนี้ใช้บังคับไม่ว่าบุคคลนั้นจะเป็นผู้อยู่อาศัยเพื่อเสียภาษีหรือไม่ก็ตาม.

สำนักงานสรรพากรบางแห่งจะไม่รับคำขอ เว้นแต่จะมีการปรับปรุงที่อยู่ TM30.

การอัปเดต TM30 ก่อนไปสำนักงานจะปลอดภัยกว่า.

ใช่ คุณสามารถสมัครได้ล่วงหน้าหากคุณมีรายได้ในประเทศไทย กำลังดำเนินการธุรกรรมอสังหาริมทรัพย์ หรือจำเป็นต้องมีหมายเลขประจำตัวผู้เสียภาษี (TIN) สำหรับการยื่นภาษี.

สำนักงานสรรพากรบางแห่งต้องการให้ผู้สมัครแสดงหลักฐานการพำนักอาศัยเป็นระยะเวลานานกว่า เว้นแต่จะมีข้อผูกพันอยู่แล้ว.

ไม่. ผู้มาเยือนที่อยู่ในประเทศไทยน้อยกว่า 180 วัน และไม่มีรายได้จากแหล่งในประเทศไทย โดยทั่วไปไม่จำเป็นต้องมีหมายเลขประจำตัวผู้เสียภาษี (TIN).

นักเดินทางดิจิทัลที่พำนักอยู่ในประเทศไทยเป็นเวลา 180 วันขึ้นไป และส่งเงินรายได้จากต่างประเทศเข้ามา ต้องยื่นขอหมายเลขประจำตัวผู้เสียภาษี (TIN) และยื่นแบบแสดงรายการภาษีเงินได้.

ข้อผูกพันนี้มีผลบังคับใช้ไม่ว่างานจะดำเนินการที่ใดก็ตาม ประเด็นสำคัญคือรายได้ที่ต้องเสียภาษีจะถูกส่งกลับในขณะที่บุคคลนั้นเป็นผู้มีถิ่นพำนักเพื่อเสียภาษีภายในปีนั้น.

ใช่ ผู้เกษียณอายุที่พำนักอยู่ในประเทศไทยเกิน 180 วันต่อปีและนำเงินบำนาญหรือรายได้จากการลงทุนที่อยู่ในเกณฑ์ต้องเสียภาษีเข้ามาในประเทศไทย ต้องยื่นขอหมายเลขประจำตัวผู้เสียภาษี (TIN).

จำเป็นต้องมีหมายเลขประจำตัวผู้เสียภาษี (TIN) ก่อนยื่นแบบแสดงรายการภาษี หากมีการนำเงินบำนาญหรือรายได้จากต่างประเทศอื่น ๆ เข้ามาในประเทศไทย ผู้เสียภาษีจะต้องยื่นแบบแสดงรายการและจึงต้องมีหมายเลขประจำตัวผู้เสียภาษี (TIN).

ใช่. หมายเลข TIN, หมายเลขผู้เสียภาษี, หมายเลขประจำตัวผู้เสียภาษี และหมายเลขประจำตัวผู้เสียภาษีของคุณทั้งหมดหมายถึงหมายเลขส่วนบุคคลเดียวกันที่ใช้สำหรับการยื่นภาษี.

ประเทศไทยใช้หมายเลขประจำตัวประชาชนเพียงหมายเลขเดียวสำหรับเรื่องภาษีเงินได้ทั้งหมด แม้ว่าจะมีคำศัพท์ที่แตกต่างกันปรากฏในแบบฟอร์มและแหล่งข้อมูลออนไลน์ แต่ทั้งหมดนี้หมายถึงบันทึกผู้เสียภาษีของคุณที่กรมสรรพากร.

หมายเลขประจำตัวผู้เสียภาษีอากรไทยของคุณ หรือที่เรียกว่าหมายเลขประจำตัวผู้เสียภาษี (TIN) คือหมายเลขประจำตัวผู้เสียภาษีส่วนบุคคลที่ออกให้โดยกรมสรรพากรของไทย หมายเลขนี้ใช้สำหรับการยื่นภาษีทุกประเภท การรายงานต่อธนาคาร และการติดต่อทางราชการ.

หากคุณมีหมายเลขประจำตัวผู้เสียภาษี (TIN) แล้วแต่ไม่สามารถหาได้ คุณต้องไปที่สำนักงานสรรพากรประจำเขตของคุณพร้อมหนังสือเดินทางและหลักฐานแสดงที่อยู่ เจ้าหน้าที่จะสามารถค้นหาหมายเลขประจำตัวผู้เสียภาษีของคุณจากระบบและออกหมายเลขใหม่ให้ ไม่มีบริการออนไลน์หรือทางโทรศัพท์ในการค้นหาหมายเลขประจำตัวผู้เสียภาษีของคุณ.

ใช่ เราออกแบบบริการของเราให้ใช้งานง่าย คุณสามารถแชร์ข้อมูลและเอกสารของคุณได้อย่างง่ายดาย และบริการส่งข้อความแบบเรียลไทม์ของเราช่วยให้ทีมสนับสนุนของเราสามารถช่วยเหลือคุณได้ทุกปัญหา

ขณะนี้เรายังไม่มีบริการประมวลผล TIN แบบเร่งด่วน ระยะเวลาในการประมวลผลขึ้นอยู่กับกำหนดการของกรมสรรพากร

เพียงแค่ทราบหมายเลขประจำตัวผู้เสียภาษี (TIN) ของคุณก็เพียงพอแล้ว เราจะเก็บสำเนาไว้ โปรดติดต่อเรา

ค่าธรรมเนียมการสมัคร TIN ผ่านบริการของเราคือ 7,500 บาท. ค่าธรรมเนียมนี้ครอบคลุมการรวบรวมเอกสาร, การยื่นเอกสาร, และการจัดส่ง TIN ของคุณ.

หมายเลขประจำตัวผู้เสียภาษี (TIN) คือหมายเลขประจำตัวเฉพาะที่กรมสรรพากรออกให้สำหรับบุคคลธรรมดาเพื่อติดตามภาษี หมายเลขนี้ใช้สำหรับการยื่นแบบแสดงรายการภาษีและการจัดการเรื่องอื่นๆ ที่เกี่ยวข้องกับภาษี

คุณสามารถหาข้อมูลเพิ่มเติมเกี่ยวกับหมายเลขประจำตัวผู้เสียภาษีในประเทศไทยได้ที่นี่

บริการการสมัคร TIN ของเรามีไว้สำหรับบุคคลเท่านั้น

จากประสบการณ์ของเรา ระยะเวลาในการดำเนินการอาจแตกต่างกันไปขึ้นอยู่กับสถานที่ตั้งของคุณ เราจะอัปเดตข้อมูลให้คุณทราบตามนั้น

สำหรับการสมัคร TIN ในประเทศไทย เราจะต้องมีสำเนาหนังสือเดินทางของคุณ หลักฐานที่อยู่ และหนังสือมอบอำนาจที่ลงนามแล้วซึ่งอนุญาตให้เราดำเนินการแทนคุณได้

เราทำให้ขั้นตอนต่างๆ ง่ายขึ้นสำหรับคุณ เพียงกรอกแบบฟอร์มที่จำเป็นผ่านระบบออนไลน์ที่ใช้งานง่ายของเรา จากนั้นเราจะเริ่มกระบวนการยื่นคำร้องต่อกรมสรรพากรในนามของคุณ และส่งหมายเลขประจำตัวผู้เสียภาษี (TIN) ของคุณไปให้คุณ