ปรับปรุงล่าสุด: มกราคม 2026 เพื่อสะท้อนกฎภาษีของขวัญของไทยในปัจจุบันและแนวปฏิบัติของกรมสรรพากร.

ประเทศไทยมีภาษีกำไรจากการให้ของขวัญ แต่ภาษีนี้นั้นมีขอบเขตการบังคับใช้ที่แคบกว่าที่ชาวต่างชาติหลายคนคาดหวังไว้มาก.

ในทางปฏิบัติ ภาษีของขวัญมีเป้าหมายเพื่อ การโอนย้ายความมั่งคั่งครั้งใหญ่และโดยเจตนา, ไม่ใช่การสนับสนุนทางการเงินในชีวิตประจำวันระหว่างสมาชิกในครอบครัว ชาวต่างชาติที่อาศัยอยู่ในประเทศไทยส่วนใหญ่จะไม่ต้องเสียภาษีกำไรจากการให้ของขวัญ ปัญหาที่เกิดขึ้นมักไม่ได้เกิดจากภาษีเอง แต่เกิดจากการโอนเงินที่ไม่มีการวางแผนที่ดี ไม่มีการจัดทำเอกสารอย่างถูกต้อง หรือความเข้าใจผิด.

คู่มือนี้อธิบาย ภาษีของขวัญทำงานอย่างไรในทางปฏิบัติสำหรับชาวต่างชาติในประเทศไทย. กำหนดเวลาที่ภาษีของขวัญสามารถนำมาใช้ได้, เกณฑ์และอัตราปัจจุบัน, วิธีการตีความกฎระเบียบโดยทั่วไป, และจุดที่ต้องระวัง. เน้นไปที่สถานการณ์จริงมากกว่าทฤษฎี, เพื่อให้คุณสามารถเข้าใจได้ว่ากฎระเบียบเหล่านี้เกี่ยวข้องกับคุณหรือไม่ และวิธีจัดการความเสี่ยงอย่างชาญฉลาด.

คำนิยามสำคัญที่ใช้ในคู่มือนี้

คำศัพท์ต่อไปนี้ใช้อย่างสม่ำเสมอในบทความนี้ คำจำกัดความเหล่านี้สะท้อนถึงวิธีที่แนวคิดถูกนำไปใช้โดยทั่วไปภายใต้กฎหมายภาษีอากรและแนวปฏิบัติของไทย.

ของขวัญ: การโอนเงินหรือทรัพย์สินจากบุคคลหนึ่งไปยังบุคคลอื่น โดยที่ผู้รับไม่ได้ให้สิ่งใดตอบแทน หรือให้สิ่งตอบแทนที่มีมูลค่าต่ำกว่ามูลค่าตลาด.

ภาษีของขวัญ: รูปแบบหนึ่งของภาษีเงินได้บุคคลธรรมดาที่อาจนำมาใช้เมื่อมูลค่าของของขวัญที่ได้รับโดยบุคคลหนึ่งเกินเกณฑ์ประจำปีที่กำหนดไว้.

ของขวัญพร้อมเงื่อนไข: สถานการณ์ที่สิ่งใดสิ่งหนึ่งถูกอธิบายว่าเป็นของขวัญ แต่ผู้ให้ยังคงได้รับประโยชน์จากทรัพย์สินหรือเงินทุนนั้น แม้ว่านี่จะไม่ใช่คำศัพท์ทางกฎหมายอย่างเป็นทางการในภาษาไทย แต่มันสะท้อนถึงแนวทางของกรมสรรพากรที่ให้ความสำคัญกับสาระสำคัญมากกว่ารูปแบบ และจะไม่ถือว่าเป็นของขวัญที่แท้จริงสำหรับวัตถุประสงค์ทางภาษี.

ผู้มีถิ่นที่อยู่ทางภาษี (ประเทศไทย): บุคคลที่ใช้เวลาอยู่ในประเทศไทย 180 วันหรือมากกว่าในหนึ่งปีปฏิทิน การมีถิ่นที่อยู่ในประเทศไทยมีผลต่อการจัดการกับรายได้และการโอนเงินบางประเภทเมื่อมีการนำเงินเข้ามาในประเทศไทย.

การโอนเงิน การโอนเงินเข้าประเทศไทย โดยทั่วไปจากบัญชีต่างประเทศ สำหรับผู้มีถิ่นพำนักเพื่อเสียภาษี เวลาและลักษณะของการโอนเงินอาจมีความเกี่ยวข้อง.

ผู้ครองเรือน/ผู้ครองเรือนตรงข้าม: บรรพบุรุษ ได้แก่ บิดา มารดา และปู่ย่าตายาย ผู้สืบสันดาน ได้แก่ บุตรและหลาน.

มูลค่าตลาด: ราคาที่สินทรัพย์ควรจะได้ในสภาพตลาดเปิดระหว่างผู้ที่ไม่มีความเกี่ยวข้องกัน.

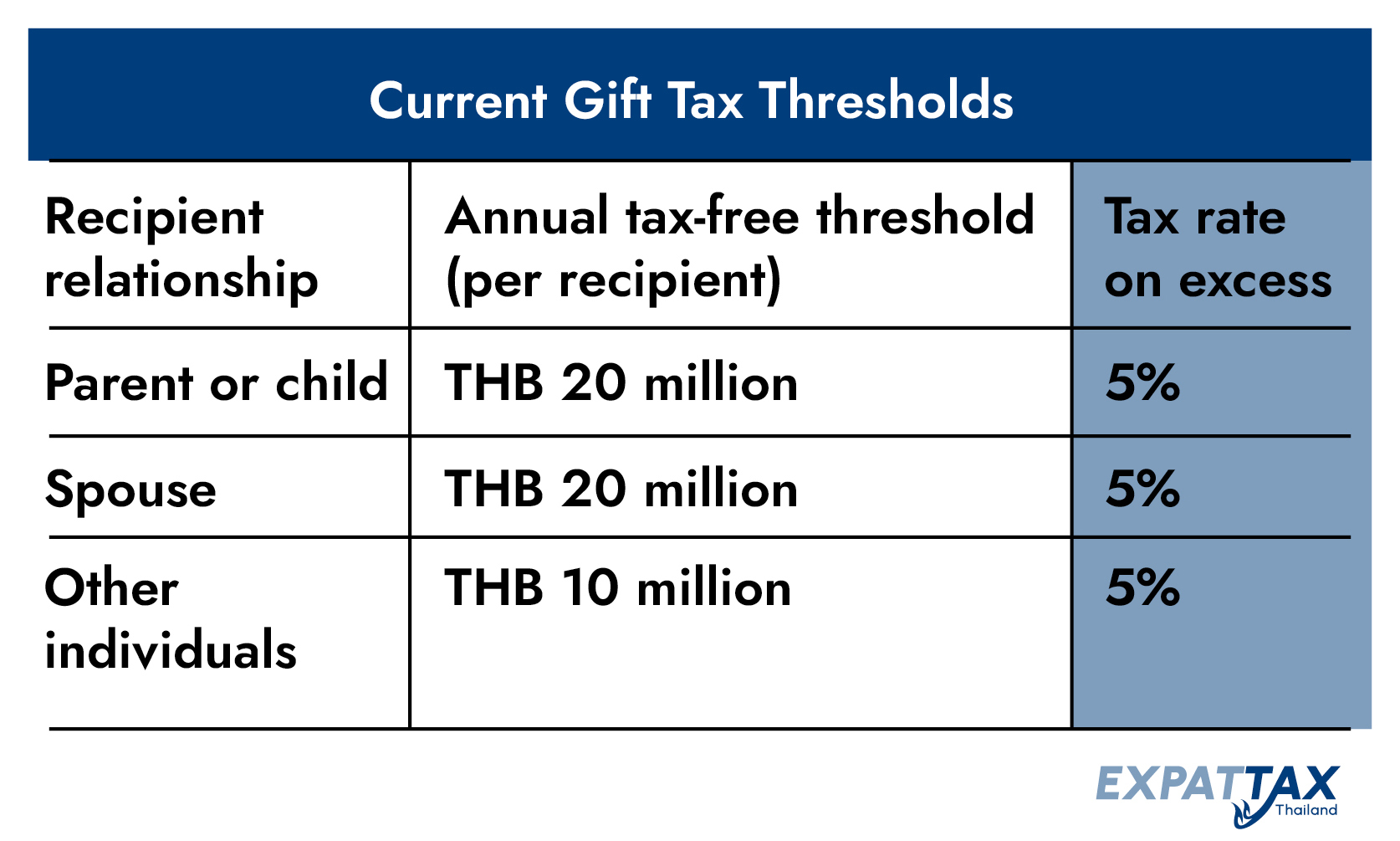

เกณฑ์และอัตราภาษีของขวัญในประเทศไทย

ภาษีของขวัญในประเทศไทยขึ้นอยู่กับ ผู้รับคือใคร และ มูลค่ารวมของของขวัญที่ได้รับในปีภาษี. ภาษีจะถูกประเมินจากผู้รับ ไม่ใช่ผู้ให้.

จุดสำคัญที่ควรทราบ:

- มีเกณฑ์บังคับใช้ ต่อผู้รับต่อปีปฏิทิน

- ของขวัญหลายชิ้นในปีเดียวกันจะถูกประเมินผลรวมกัน

- เฉพาะจำนวนเงินที่อยู่เหนือเกณฑ์ที่กำหนดเท่านั้นที่ต้องเสียภาษี

- ในหลายกรณี อัตรา 5% จะถูกนำมาใช้เมื่อเกินเกณฑ์ที่กำหนด

สำหรับของขวัญเงินสดส่วนใหญ่และของขวัญในครอบครัวหลายประเภท ภาษีจะคำนวณที่ 5% จากจำนวนเงินที่เกินกว่าเกณฑ์ที่กำหนด สำหรับการโอนอสังหาริมทรัพย์บางประเภท โดยเฉพาะอย่างยิ่งนอกเหนือจากการยกเว้นในครอบครัวใกล้ชิด อาจมีการหักภาษี ณ ที่จ่ายตามอัตราภาษีเงินได้บุคคลธรรมดาแบบก้าวหน้า ณ เวลาที่จดทะเบียน.

เกณฑ์เหล่านี้หมายความว่าภาษีกำหนดให้ของขวัญมีความเกี่ยวข้องโดยทั่วไปเฉพาะเมื่อ การโอนเงินจำนวนมากโดยเจตนา, แทนที่จะเป็นการสนับสนุนทางการเงินตามปกติหรือค่าใช้จ่ายในการดำรงชีวิตประจำวัน.

ของขวัญ vs ค่าใช้จ่ายในการดำรงชีวิต: เหตุผลที่การสนับสนุนครอบครัวส่วนใหญ่ไม่ต้องเสียภาษี

หนึ่งในประเด็นที่สร้างความสับสนให้กับชาวต่างชาติในประเทศไทยมากที่สุดคือความแตกต่างระหว่าง ของขวัญที่ต้องเสียภาษี และ การสนับสนุนทางการเงินทั่วไป.

ในทางปฏิบัติ ภาษีของขวัญในประเทศไทยไม่ได้มุ่งเน้นไปที่การสนับสนุนครอบครัวในชีวิตประจำวัน แต่ถูกออกแบบมาเพื่อ การโอนย้ายความมั่งคั่งครั้งใหญ่และโดยเจตนา, ซึ่งการเป็นเจ้าของและผลประโยชน์ถูกถ่ายโอนอย่างชัดเจนจากบุคคลหนึ่งไปยังอีกบุคคลหนึ่ง.

ค่าใช้จ่ายในการดำรงชีวิตมักไม่ได้รับการพิจารณาว่าเป็นของขวัญ

การสนับสนุนทางการเงินเป็นประจำที่ครอบคลุมค่าใช้จ่ายในการดำรงชีวิตตามปกติโดยทั่วไปแล้ว ไม่ถือเป็นของขวัญที่ต้องเสียภาษี, แม้กระทั่งเมื่อมีการโอนเงินระหว่างสมาชิกในครอบครัว.

ตัวอย่างที่พบเห็นบ่อยในทางปฏิบัติ ได้แก่:

- การโอนเงินรายเดือนให้คู่สมรสเพื่อครอบคลุมค่าใช้จ่ายในครัวเรือน

- เงินที่ใช้สำหรับค่าเช่า ค่าสาธารณูปโภค อาหาร การศึกษา หรือค่ารักษาพยาบาล

- การเข้าถึงร่วมกันในเงินทุนที่ใช้สำหรับค่าใช้จ่ายในการดำรงชีวิตของครอบครัว

- การสนับสนุนที่จ่ายจากต่างประเทศเพื่อครอบคลุมค่าใช้จ่ายส่วนตัวที่เกิดขึ้นในประเทศไทย

ในสถานการณ์เหล่านี้ เงินมักจะ บริโภคเป็นส่วนหนึ่งของชีวิตประจำวัน, แทนที่จะโอนเป็นสินทรัพย์ที่ผู้รับสามารถเก็บไว้หรือลงทุนได้อย่างอิสระ ด้วยเหตุนี้ การชำระเงินดังกล่าวจึงมักไม่ถูกมองว่าเป็นของขวัญเพื่อวัตถุประสงค์ทางภาษีกำไรจากการให้ของขวัญ.

เมื่อการสนับสนุนทางการเงินอาจกลายเป็นของขวัญที่ต้องเสียภาษี

การโอนที่ดูเหมือนเป็นการช่วยเหลือครอบครัวอาจเริ่มกลายเป็นของขวัญที่ต้องเสียภาษีหากเกี่ยวข้องกับ:

- เงินก้อนใหญ่ที่จ่ายครั้งเดียว

- เงินโอนโดยไม่มีวัตถุประสงค์การใช้จ่ายที่ชัดเจน

- เงินที่ผู้รับเก็บไว้ ลงทุน หรือสะสมไว้

- การโอนที่เกินขีดจำกัดภาษีของขวัญประจำปีที่เกี่ยวข้อง

ตัวอย่างเช่น การส่งเงินก้อนใหญ่ให้กับสมาชิกในครอบครัว ซึ่งเงินดังกล่าวถูกเก็บออมหรือนำไปลงทุนในนามของตนเอง อาจได้รับการพิจารณาแตกต่างจากการสนับสนุนปกติที่ใช้สำหรับค่าใช้จ่ายในการดำรงชีวิต.

คำถามสำคัญในการปฏิบัติคือ การโอนนี้แสดงถึงการถ่ายโอนความมั่งคั่งที่แท้จริงหรือไม่, แทนที่จะเป็นการสนับสนุนอย่างต่อเนื่อง.

ของขวัญที่มีเงื่อนไข: สถานที่ที่ปัญหาเกิดขึ้น

แนวคิดที่สำคัญในภาษีของขวัญของไทยคือ ‘ของขวัญพร้อมเงื่อนไข’.

ของขวัญที่มีเงื่อนไขเกิดขึ้นเมื่อสิ่งใดสิ่งหนึ่งถูกอธิบายว่าเป็นของขวัญ แต่เจ้าของเดิม ยังคงได้รับประโยชน์จากมัน ในบางลักษณะ ในกรณีเหล่านี้ การโอนอาจไม่ได้รับการยอมรับว่าเป็นของขวัญที่แท้จริงเพื่อวัตถุประสงค์ทางภาษี.

ตัวอย่างทั่วไปได้แก่:

- เงินที่โอนให้คู่สมรสแต่ยังคงถูกนำไปใช้จ่ายของผู้โอนเอง

- ทรัพย์สินที่จัดไว้ในชื่อบุคคลอื่นในขณะที่ยังคงมีการควบคุมหรือได้รับประโยชน์

- เงินทุนถูกย้ายชั่วคราวเพื่อหลีกเลี่ยงภาษี และต่อมาได้คืนหรือใช้ใหม่

ในกรณีที่มีของขวัญที่มีการสงวนสิทธิ์อยู่ กรมสรรพากรอาจไม่พิจารณาการให้ของขวัญเลย และประเมินการกระทำตามเนื้อหาสาระของมันแทนที่จะพิจารณาตามชื่อหรือลักษณะของมัน.

คำแนะนำที่เป็นประโยชน์สำหรับชาวต่างชาติ

เพื่อลดความไม่แน่นอนและหลีกเลี่ยงความเสี่ยงที่ไม่ตั้งใจ:

- แยกการสนับสนุนในชีวิตประจำวันออกจากเงินโอนครั้งใหญ่

- ให้ชัดเจนเกี่ยวกับวัตถุประสงค์ของการชำระเงินที่สำคัญ

- หลีกเลี่ยงการอธิบายค่าใช้จ่ายในการดำรงชีวิตว่าเป็น ‘ของขวัญ’ โดยไม่จำเป็น

- ขอคำแนะนำก่อนทำการโอนเงินจำนวนมากที่มีเจตนาให้เป็นของขวัญ

ชาวต่างชาติส่วนใหญ่ที่เพียงแค่ดูแลครอบครัวหรือสมาชิกในครอบครัว ไม่ต้องกังวลเกี่ยวกับภาษีกำไรจากการให้ของขวัญ. ปัญหามักเกิดขึ้นเฉพาะในกรณีที่มีการโอนเงินจำนวนมาก มีการบันทึกข้อมูลไม่ครบถ้วน หรือมีการจัดโครงสร้างในลักษณะที่ไม่สอดคล้องกับวิธีการใช้เงินจริง.

กฎภาษีของขวัญสำหรับชาวต่างชาติและผู้ไม่มีสัญชาติ

การเสียภาษีของขวัญในประเทศไทยขึ้นอยู่กับ ถิ่นที่อยู่เพื่อเสียภาษี และ ลักษณะของสินทรัพย์ที่เกี่ยวข้อง. สำหรับชาวต่างชาติที่อาศัยอยู่ในประเทศไทย ความเข้าใจผิดมักเกิดขึ้นเนื่องจากภาษีของขวัญถูกสับสนกับภาษีเงินได้หรือกฎเกณฑ์การโอนเงิน ในทางปฏิบัติ การมีปฏิสัมพันธ์กันนั้นแคบกว่าและเฉพาะเจาะจงมากกว่า.

ชาวต่างชาติที่เป็นผู้อยู่อาศัยทางภาษีของไทย

ชาวต่างชาติที่ ผู้มีถิ่นที่อยู่เพื่อเสียภาษีในประเทศไทย คือคนที่ใช้ 180 วันหรือมากกว่าในประเทศไทยในหนึ่งปีปฏิทิน.

สำหรับผู้มีถิ่นที่อยู่ทางภาษี:

- ภาษีของขวัญอาจถูกนำมาใช้เมื่อพวกเขา ได้รับของขวัญ ที่เกินเกณฑ์ประจำปี

- ภาษีจะถูกประเมินจาก ผู้รับ, ไม่ใช่ผู้ให้

- ที่ตั้งของผู้ให้ไม่ได้เป็นตัวกำหนดการปฏิบัติทางภาษีโดยตัวมันเอง

ภาษีของขวัญแยกต่างหากจากภาษีเงินได้ ของขวัญไม่ถูกเก็บภาษีเพราะเป็นของต่างประเทศหรือในประเทศ แต่เพราะมีมูลค่าเกินเกณฑ์ภาษีของขวัญที่เกี่ยวข้องและตรงตามคำนิยามของของขวัญที่แท้จริง.

ความสับสนมักเกิดขึ้นเมื่อของขวัญ โอนเข้าประเทศไทย. ในขณะที่เวลาการโอนเงินอาจมีความสำคัญสำหรับภาษีเงินได้ ภาษีของขวัญมุ่งเน้นไปที่ ลักษณะและมูลค่าของการโอน, แทนที่จะเป็นเพียงช่วงเวลา.

ชาวต่างชาติที่ไม่ได้เป็นผู้มีถิ่นที่อยู่ทางภาษีในประเทศไทย

ชาวต่างชาติที่ไม่ได้อยู่ในประเทศไทยครบ 180 วัน โดยทั่วไปจะถูกเก็บภาษีในประเทศไทยเฉพาะ รายได้จากแหล่งไทย.

อย่างไรก็ตาม ภาษีกำไรจากการให้ของขวัญอาจยังคงมีความเกี่ยวข้องในบางกรณี โดยเฉพาะอย่างยิ่งเมื่อการให้ของขวัญเกี่ยวข้องกับ:

- อสังหาริมทรัพย์ในประเทศไทย

- หุ้นของบริษัทไทย

- สินทรัพย์อื่น ๆ ที่ตั้งอยู่ในประเทศไทย

ในกรณีเหล่านี้ อาจมีการเรียกเก็บภาษีกำไรจากการให้ โดยไม่คำนึงถึงสถานะการพำนักของผู้ให้, เนื่องจากสินทรัพย์นั้นเองมีการเชื่อมโยงกับประเทศไทย.

ของขวัญที่ได้รับจากต่างประเทศ

การได้รับของขวัญจากต่างประเทศไม่ได้ทำให้ของขวัญนั้นต้องเสียภาษีโดยอัตโนมัติ.

สิ่งที่สำคัญในทางปฏิบัติคือ:

- การโอนนี้เข้าข่ายเป็นของขวัญที่แท้จริงหรือไม่

- ไม่ว่าเกณฑ์ภาษีของขวัญประจำปีจะถูกเกินหรือไม่

- ไม่ว่า การโอนจะเป็นการเปลี่ยนแปลงกรรมสิทธิ์ที่แท้จริงหรือไม่

การโอนทรัพย์สินของครอบครัวไปต่างประเทศจำนวนมากมีมูลค่าต่ำกว่าเกณฑ์ที่กำหนดและไม่เข้าข่ายต้องเสียภาษีมอบทรัพย์สิน การโอนที่มีมูลค่าสูงกว่า โดยเฉพาะจำนวนเงินก้อนใหญ่ที่มีเจตนาให้คงไว้หรือนำไปลงทุน จำเป็นต้องพิจารณาอย่างรอบคอบมากขึ้น.

ของขวัญและเงินโอนจากต่างประเทศ

หากคุณเป็นผู้มีถิ่นที่อยู่ทางภาษีในประเทศไทย, รายได้ที่ต้องเสียภาษีที่มีแหล่งมาจากต่างประเทศ อาจต้องเสียภาษีในประเทศไทยเมื่อโอนเข้าประเทศไทย การโอนเงินจากต่างประเทศจะถือเป็นของขวัญ การสนับสนุน หรือหมวดหมู่อื่น ๆ ขึ้นอยู่กับข้อเท็จจริง ความสัมพันธ์ และหลักฐาน สำหรับการโอนเงินจากต่างประเทศจำนวนมาก ควรจัดทำเอกสารแสดงวัตถุประสงค์และโครงสร้างอย่างชัดเจนก่อนโอนเงินเข้าประเทศไทย.

บทบาทของเอกสาร

สำหรับชาวต่างชาติที่อาศัยอยู่ในต่างประเทศ เอกสารสำคัญมักมีความสำคัญมากกว่าภาษีเอง.

บันทึกที่ชัดเจนช่วยแสดงให้เห็นว่า:

- ใครเป็นผู้ให้เงินทุน

- สาเหตุที่พวกเขาถูกย้าย

- ไม่ว่าพวกเขาจะถูกตั้งใจให้เป็นกำลังใจหรือเป็นของขวัญ

- เงินถูกใช้ไปในที่สุดอย่างไร

การบันทึกข้อมูลที่ไม่ดีเป็นหนึ่งในสาเหตุที่พบบ่อยที่สุดที่ทำให้การโอนกรรมสิทธิ์ในครอบครัวที่ดูเหมือนจะง่ายกลายเป็นปัญหา.

ประเด็นสำคัญสำหรับชาวต่างชาติ

ภาษีของขวัญในประเทศไทยคือ ไม่ได้ถูกกระตุ้นเพียงเพราะใครบางคนเป็นชาวต่างชาติ, หรือเพราะเงินมาจากต่างประเทศ มันจะมีความเกี่ยวข้องก็ต่อเมื่อการโอนเงิน:

- มีคุณสมบัติเป็นของขวัญแท้

- เกินเกณฑ์ที่กำหนด

- แสดงถึงการถ่ายโอนความมั่งคั่งที่แท้จริง

สำหรับชาวต่างชาติส่วนใหญ่ การสนับสนุนครอบครัวในชีวิตประจำวันยังคงอยู่นอกขอบเขตของภาษีมรดกหรือของขวัญ ปัญหามักจะเกิดขึ้นเฉพาะในกรณีที่มีการโอนเงินจำนวนมาก โครงสร้างไม่เหมาะสม หรือไม่สอดคล้องกับการใช้จ่ายเงินจริง.

สถานการณ์ทั่วไปของผู้พำนักอาศัยในต่างประเทศ: การนำภาษีของขวัญมาใช้ในทางปฏิบัติ

ส่วนนี้จะพิจารณาถึงสถานการณ์ที่พบบ่อยที่สุดที่ชาวต่างชาติในไทยมักเผชิญ และอธิบายวิธีการจัดการภาษีของขวัญในแต่ละกรณี ตัวอย่างเหล่านี้เป็นเพียงการยกตัวอย่างเพื่อประกอบความเข้าใจ ไม่ใช่การครอบคลุมทุกกรณี แต่สะท้อนให้เห็นถึงวิธีการที่กฎระเบียบถูกนำมาใช้ในทางปฏิบัติ.

ของขวัญแก่คู่สมรสชาวไทย

การโอนทรัพย์สินระหว่างคู่สมรสเป็นหนึ่งในประเด็นที่ได้รับความกังวลมากที่สุด และยังเป็นหนึ่งในเรื่องที่มักเข้าใจผิดกันมากที่สุดอีกด้วย.

ของขวัญระหว่างคู่สมรสได้รับประโยชน์จาก เกณฑ์รายได้ปลอดภาษีประจำปีที่สูงขึ้น, ปัจจุบันอยู่ที่ 20 ล้านบาทต่อผู้รับ. ซึ่งหมายความว่า แม้การโอนเงินจำนวนมาก ก็มักจะไม่อยู่ในขอบเขตของภาษีของขวัญ.

อย่างไรก็ตาม วิธีการใช้เงินยังคงมีความสำคัญ การโอนเงินเป็นประจำเพื่อครอบคลุมค่าใช้จ่ายในครัวเรือนหรือค่าใช้จ่ายในการอยู่อาศัยร่วมกันโดยทั่วไปจะถือว่าเป็นการสนับสนุนตามปกติมากกว่าการให้ของขวัญ เงินก้อนใหญ่ที่เก็บไว้ ลงทุน หรือนำไปใช้ในนามของคู่สมรสเอง มีแนวโน้มที่จะถูกมองว่าเป็นของขวัญที่แท้จริงมากกว่า.

ปัญหาเกิดขึ้นบ่อยครั้งเมื่อเงินทุนถูกอธิบายว่าเป็นของขวัญ แต่ถูกนำไปใช้เพื่อประโยชน์ของผู้ให้เป็นหลัก ในกรณีเช่นนี้ การจัดการอาจถูกมองว่าเป็นการให้ของขวัญที่มีการสงวนสิทธิ์ไว้แทนที่จะเป็นการโอนทรัพย์สินอย่างแท้จริง.

ผู้ปกครองสนับสนุนเด็กในประเทศไทย

ผู้ปกครองมักส่งเงินเพื่อช่วยเหลือบุตรหลานที่กำลังศึกษาหรืออาศัยอยู่ในประเทศไทย.

เมื่อเงินถูกใช้เพื่อการศึกษา ที่พักอาศัย หรือค่าใช้จ่ายในการดำรงชีวิตทั่วไป โดยทั่วไปแล้วจะถูกจัดว่าเป็น การชำระเงินสนับสนุน, ไม่ใช่ของขวัญที่ต้องเสียภาษี. สิ่งนี้เป็นจริงเป็นพิเศษในกรณีที่มีการโอนเป็นประจำและเชื่อมโยงกับค่าใช้จ่ายที่สามารถระบุได้.

การโอนเงินครั้งเดียวที่มีจำนวนมากขึ้น เช่น เงินที่ให้เพื่อช่วยซื้อทรัพย์สินหรือก่อตั้งธุรกิจ อาจอยู่ภายใต้กรอบภาษีของขวัญหากเกินขีดจำกัดประจำปีที่เกี่ยวข้อง ในกรณีเหล่านี้ เอกสารประกอบและความชัดเจนของวัตถุประสงค์จะมีความสำคัญ.

เด็กที่ช่วยเหลือพ่อแม่หรือผู้ปกครองอื่น ๆ

การสนับสนุนทางการเงินที่ไหลขึ้นภายในครอบครัวนั้นพบได้น้อยกว่าแต่ยังคงมีความสำคัญ.

การสนับสนุนค่าใช้จ่ายในการดำรงชีวิตหรือค่าใช้จ่ายทางการแพทย์เป็นประจำโดยทั่วไปจะไม่ถือเป็นของขวัญที่ต้องเสียภาษี อย่างไรก็ตาม หากมีการโอนทรัพย์สินที่มีมูลค่าสูงหรือเงินก้อนใหญ่โดยตรง อาจต้องเสียภาษีกำไรจากการให้ของขวัญ ทั้งนี้ขึ้นอยู่กับเกณฑ์ที่สูงกว่าซึ่งใช้บังคับกับผู้ให้ที่เป็นผู้ใหญ่.

เช่นเดียวกับสถานการณ์อื่น ๆ ความแตกต่างอยู่ที่ว่าการโอนนั้นแสดงถึง การสนับสนุนอย่างต่อเนื่อง หรือ การโอนย้ายความมั่งคั่งอย่างถาวร.

ครอบครัวส่งเงินจากต่างประเทศ

ชาวต่างชาติจำนวนมากได้รับเงินจากสมาชิกในครอบครัวที่อยู่นอกประเทศไทย.

การได้รับเงินจากต่างประเทศไม่ก่อให้เกิดภาษีกำไรจากการให้โดยอัตโนมัติ สิ่งที่สำคัญคือ:

- มูลค่ารวมที่ได้รับในปีภาษี

- ไม่ว่าเงินทุนนั้นจะเป็นของขวัญอย่างแท้จริงหรือไม่

- ไม่ว่าพวกเขาจะถูกเก็บรักษาไว้หรือสะสม

การโอนเงินจำนวนน้อยหรือไม่สม่ำเสมอเพื่อวัตถุประสงค์ในการสนับสนุนมักจะไม่ก่อให้เกิดปัญหา การโอนเงินครั้งเดียวที่มีจำนวนสูงซึ่งมีเจตนาเพื่อเก็บไว้หรือลงทุน จำเป็นต้องมีการวางแผนอย่างรอบคอบมากขึ้น โดยเฉพาะอย่างยิ่งหากผู้รับโอนเป็นผู้มีถิ่นที่อยู่ทางภาษีในประเทศไทย.

การโอนเงินครั้งเดียวจำนวนมาก

เงินก้อนใหญ่ดึงดูดการตรวจสอบมากที่สุด และเป็นที่ที่ภาษีกำไรจากการให้ของขวัญมีแนวโน้มที่จะนำมาใช้มากที่สุด.

ตัวอย่างได้แก่:

- เงินโอนเพื่อช่วยเหลือในการซื้อทรัพย์สิน

- เงินทุนที่ให้เพื่อเริ่มต้นหรือขยายธุรกิจ

- ของขวัญเงินสดที่มีมูลค่าสูงซึ่งมีเจตนาให้เป็นส่วนหนึ่งของการวางแผนมรดกระยะยาว

ในกรณีเหล่านี้ สิ่งสำคัญคือต้องพิจารณาเกณฑ์ประจำปี ความสัมพันธ์ระหว่างคู่สัญญา และการโอนควรกระจายออกไปหลายปีหรือจัดโครงสร้างในรูปแบบอื่น.

การให้ทรัพย์สินก่อนเสียชีวิตกับการรับมรดก

ชาวต่างชาติบางคนพิจารณาการให้ทรัพย์สินในช่วงชีวิตของตนแทนที่จะส่งต่อผ่านการสืบทอดมรดก.

ภาษีของขวัญ และ ภาษีมรดก คือ ระบอบที่แยกจากกัน ในประเทศไทย มีเกณฑ์และเงื่อนไขที่แตกต่างกัน การให้ของขวัญตลอดชีวิตอาจช่วยลดความเสี่ยงต่อการเสียภาษีมรดกได้ แต่ยังคงต้องได้รับการประเมินตามกฎเกณฑ์ภาษีการให้ของขวัญในเวลาที่มอบให้.

การวางแผนประเภทนี้ต้องการการประสานงานอย่างรอบคอบ โดยเฉพาะอย่างยิ่งเมื่อสินทรัพย์หรือสมาชิกในครอบครัวกระจายอยู่ในหลายประเทศ.

การสังเกตการณ์เชิงปฏิบัติ

ในทุกสถานการณ์ หัวข้อเดียวกันนี้ปรากฏซ้ำ:

- การสนับสนุนครอบครัวทั่วไปมักไม่ใช่ปัญหา

- การโอนเงินจำนวนมากที่อธิบายไม่ชัดเจนก่อให้เกิดความเสี่ยง

- สาระสำคัญสำคัญกว่าฉลาก

การเข้าใจว่าหลักการเหล่านี้สามารถนำไปใช้กับสถานการณ์ของคุณเองได้มีความสำคัญมากกว่าอัตราภาษีที่ปรากฏในหัวข้อใหญ่.

ภาษีของขวัญและการเก็บภาษีซ้ำซ้อน: กฎระเบียบระหว่างประเทศมีปฏิสัมพันธ์กันอย่างไร

สำหรับชาวต่างชาติที่อาศัยอยู่ในต่างประเทศ ภาษีกำไรจากการให้ของขวัญมักไม่ได้เกิดขึ้นเพียงลำพัง หลายครั้งของขวัญเกี่ยวข้องกับบุคคล ทรัพย์สิน หรือบัญชีธนาคารในมากกว่าหนึ่งประเทศ ซึ่งทำให้เกิดความกังวลที่เข้าใจได้เกี่ยวกับ การเก็บภาษีซ้ำซ้อน.

ในทางปฏิบัติ การบริหารความเสี่ยงนี้จำเป็นต้องมีความเข้าใจทั้งกฎเกณฑ์ภาษีของไทยและการปฏิบัติทางภาษีต่อของขวัญในประเทศอื่นที่เกี่ยวข้อง.

ข้อตกลงการเก็บภาษีซ้อนครอบคลุมภาษีของขวัญหรือไม่?

ประเทศไทยได้ทำข้อตกลงการเก็บภาษีซ้อน (DTAs) กับหลายประเทศ ข้อตกลงเหล่านี้มีวัตถุประสงค์หลักเพื่อป้องกันการเก็บภาษีซ้ำซ้อน รายได้ จากการถูกเก็บภาษีซ้ำซ้อน.

DTA ส่วนใหญ่ทำ ไม่ได้ครอบคลุมภาษีของขวัญอย่างชัดเจน.

ซึ่งหมายความว่า ในหลายกรณี ภาษีกำหนดให้จัดการภายใต้กฎหมายภายในของแต่ละประเทศแทนที่จะแก้ไขผ่านกลไกสนธิสัญญา ในกรณีที่มีการยกเว้น ภาษีกำหนดให้จัดการภายใต้กฎหมายภายในของแต่ละประเทศแทนที่จะแก้ไขผ่านกลไกสนธิสัญญา ในกรณีที่มีการยกเว้น ภาษีกำหนดให้จัดการภายใต้กฎหมายภายในของแต่ละประเทศแทนที่จะแก้ไขผ่านกลไกสนธิสัญญา ในกรณีที่มีการยกเว้น ภาษีกำหนดให้จัดการภายใต้กฎหมายภายในของแต่ละประเทศแทน.

การเกิดภาษีซ้อนในทางปฏิบัติ

ปัญหาการเก็บภาษีซ้อนมีแนวโน้มที่จะเกิดขึ้นมากที่สุดในกรณีต่อไปนี้:

- ผู้ให้และผู้รับอยู่ในประเทศต่างกัน

- ประเทศของผู้ให้ใช้กฎเกณฑ์เกี่ยวกับภาษีของขวัญหรือภาษีมรดก

- ผู้รับเป็นผู้มีถิ่นพำนักเพื่อเสียภาษีในประเทศไทยและได้รับของขวัญที่มีมูลค่าสูง

ตัวอย่างเช่น บางประเทศมุ่งเน้นการเก็บภาษี ผู้ให้, ในขณะที่ประเทศไทยเก็บภาษี ผู้รับ. ความแตกต่างในแนวทางนี้อาจทำให้เกิดการเปิดเผยข้อมูลซ้ำซ้อนหากไม่ได้วางแผนอย่างรอบคอบ.

ข้อพิจารณาทั่วไปในการข้ามพรมแดน

ของขวัญจากสหราชอาณาจักร

สหราชอาณาจักรไม่ได้เก็บภาษีจากผู้รับของขวัญ แต่ของขวัญจะได้รับการปฏิบัติเป็นการโอนที่อาจได้รับการยกเว้นภาษีสำหรับการเสียภาษีมรดก หากผู้ให้เสียชีวิตภายในเจ็ดปีนับตั้งแต่การให้ของขวัญ อาจมีการเสียภาษีมรดกได้.

ของขวัญที่ได้รับในประเทศไทยอาจยังคงอยู่ภายใต้กฎเกณฑ์ภาษีของขวัญของไทยหากมูลค่าของขวัญเกินเกณฑ์ที่กำหนด แม้ว่าสหราชอาณาจักรจะไม่ได้เรียกเก็บภาษีของขวัญในเวลาที่โอนของขวัญก็ตาม.

ของขวัญจากสหรัฐอเมริกา

สหรัฐอเมริกาใช้ภาษีกำไรจากการให้ของขวัญเป็นหลักกับผู้ให้ โดยมีการยกเว้นรายปีและยกเว้นตลอดชีพ ในหลายกรณี ไม่จำเป็นต้องชำระภาษีในสหรัฐอเมริกาในทันที.

อย่างไรก็ตาม ของขวัญที่มีมูลค่าสูงซึ่งได้รับโดยผู้มีถิ่นที่อยู่ทางภาษีในประเทศไทย อาจยังคงต้องถูกประเมินภาษีภายใต้กรอบภาษีของขวัญของประเทศไทย เนื่องจากทั้งสองระบบดำเนินการอย่างอิสระต่อกัน.

ของขวัญจากยุโรปและประเทศอื่น ๆ

แนวทางมีความหลากหลายอย่างมากทั่วทั้งยุโรปและที่อื่น ๆ บางประเทศเก็บภาษีกำไรจากของขวัญอย่างหนัก ในขณะที่บางประเทศแทบจะไม่เก็บเลย การขาดความครอบคลุมของสนธิสัญญาทำให้จำเป็นต้องมีการประสานงานอย่างรอบคอบเมื่อมีการโอนย้ายที่มีมูลค่าสูง.

การจัดการความเสี่ยงเชิงปฏิบัติ

กฎเกณฑ์เกี่ยวกับภาษีมรดกแตกต่างกันไปตามประเทศ และด้วยเหตุนี้จึงไม่สอดคล้องกันเสมอไป:

- อย่าสมมติว่าของขวัญที่ปลอดภาษีในต่างประเทศจะปลอดภาษีโดยอัตโนมัติในประเทศไทย

- อย่าสันนิษฐานว่ามีการยกเว้นตามสนธิสัญญา เว้นแต่จะระบุไว้อย่างชัดเจน

- พิจารณาทั้งการเปิดเผยข้อมูลจากฝั่งผู้ให้และฝั่งผู้รับ

สำหรับการโอนเงินจำนวนมาก โดยทั่วไปแล้วควรขอคำแนะนำที่พิจารณา ทั้งสองเขตอำนาจศาลรวมกัน, แทนที่จะทบทวนภาษีของไทยอย่างโดดเดี่ยว.

ประเด็นสำคัญ

ปัญหาการเก็บภาษีซ้ำซ้อนเกี่ยวกับของขวัญนั้นเกี่ยวข้องกับการบังคับใช้กฎหมายอย่างเข้มงวดน้อยกว่า และเกี่ยวข้องกับ ระบบที่ไม่สอดคล้องกัน. ความเสี่ยงสามารถจัดการได้ทั่วไป แต่เพียงเมื่อกฎระเบียบในแต่ละประเทศได้รับการเข้าใจและประสานงานอย่างถูกต้อง.

วิธีการยื่นภาษีของขวัญในทางปฏิบัติ

ภาษีของขวัญในประเทศไทยไม่ได้ประกาศผ่านการยื่นแบบแยกต่างหาก แต่จะได้รับการจัดการเป็นส่วนหนึ่งของ กระบวนการยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดา. นี่คือหนึ่งในเหตุผลที่มักถูกมองข้ามหรือเข้าใจผิด.

เมื่อรายงานภาษีของขวัญ

ภาษีของขวัญจะถูกประเมินใน ปีภาษีที่ของขวัญได้รับ.

สำหรับบุคคลธรรมดา นี่หมายความว่าต้องแจ้งเป็นส่วนหนึ่งของการยื่นภาษีเงินได้บุคคลธรรมดาประจำปี ซึ่งดำเนินการตามปีปฏิทิน หากได้รับของขวัญในปีนั้นและมีมูลค่าเกินเกณฑ์ที่กำหนด จะต้องนำมาประเมินและรายงานในการยื่นภาษีของปีนั้น.

ไม่มีกระบวนการอนุมัติล่วงหน้าสำหรับภาษีกำไรจากการให้ของขวัญ. ระบบนี้ดำเนินการบนพื้นฐานของ การประเมินตนเอง, โดยอาศัยผู้เสียภาษีในการประเมินว่าเกณฑ์ที่กำหนดได้ถูกเกินหรือไม่ และต้องแจ้งภาษีให้ถูกต้อง.

ภาษีของขวัญปรากฏในแบบแสดงรายการภาษีอย่างไร

ภาษีของขวัญถูกประกาศโดยใช้มาตรฐาน แบบแสดงรายการภาษีเงินได้บุคคลธรรมดา (PND.90).

ในทางปฏิบัติ:

- มูลค่าของส่วนที่ต้องเสียภาษีของของขวัญจะถูกรวมเป็นรายได้ที่ต้องเสียภาษี

- อัตราภาษีของขวัญที่เฉพาะเจาะจงจะถูกนำมาใช้กับส่วนที่เกินจากเกณฑ์

- เอกสารประกอบจะถูกเก็บรักษาไว้แทนการส่งเป็นประจำ

กรมสรรพากรไม่จำเป็นต้องใช้แบบฟอร์มภาษีของขวัญพิเศษ. สิ่งนี้ย้ำถึงความสำคัญของการเข้าใจว่าของขวัญถูกจัดหมวดหมู่และบันทึกไว้อย่างไร โดยเฉพาะอย่างยิ่งเมื่อมีการโอนเงินจำนวนมากเกี่ยวข้อง.

เอกสารที่มักคาดหวัง

แม้ว่าเอกสารประกอบอาจไม่ถูกขอในขณะยื่นคำร้อง ผู้เสียภาษีควรสามารถแสดงได้:

- แหล่งที่มาของเงินทุนหรือทรัพย์สิน

- ความสัมพันธ์ระหว่างผู้ให้และผู้รับ

- วันที่ได้รับของขวัญ

- มูลค่าของของขวัญ

- วิธีการที่เงินทุนหรือสินทรัพย์ถูกตั้งใจให้ใช้

สำหรับของขวัญที่มีมูลค่าสูงกว่า ข้อตกลงการให้ของขวัญเป็นลายลักษณ์อักษรสามารถช่วยชี้แจงเจตนาได้ โดยเฉพาะเมื่อการโอนอาจถูกเข้าใจผิดว่าเป็นการรับเงินได้หรือการจ่ายเงินช่วยเหลือ.

ข้อผิดพลาดทั่วไปในการยื่นเอกสาร

ปัญหาส่วนใหญ่ไม่ได้เกิดจากภาษีมรดกมีความซับซ้อนโดยธรรมชาติ แต่เป็นเพราะมัน จัดประเภทผิดหรือถูกละเลย.

ข้อผิดพลาดที่พบบ่อย ได้แก่:

- การถือของขวัญที่มีมูลค่าสูงเป็นค่าใช้จ่ายในชีวิตประจำวันโดยไม่มีหลักฐาน

- การไม่รวมของขวัญหลายชิ้นที่ได้รับในปีเดียวกัน

- การประเมินมูลค่าทรัพย์สินที่ไม่ใช่เงินสดต่ำเกินไป

- สมมติว่าของขวัญจากต่างประเทศไม่จำเป็นต้องนำมาพิจารณา

- การประกาศของขวัญไม่สอดคล้องกับวิธีการใช้เงินจริง

ข้อผิดพลาดเหล่านี้มักเกิดจากความเข้าใจผิดมากกว่าการไม่ปฏิบัติตามโดยเจตนา.

จะเกิดอะไรขึ้นหากของขวัญถูกระบุภายหลัง?

หากมีการระบุของขวัญที่ต้องเสียภาษีหลังจากยื่นแบบแสดงรายการภาษีแล้ว โดยทั่วไปสามารถแก้ไขได้ผ่านแบบแสดงรายการภาษีฉบับแก้ไข.

เมื่อปัญหาเกิดจากการบันทึกเอกสารไม่ถูกต้องหรือการจัดหมวดหมู่ผิดพลาด จุดมุ่งหมายมักจะอยู่ที่การแก้ไขสถานะภาษีให้ถูกต้องมากกว่าการกำหนดมาตรการลงโทษ. เช่นเดียวกับด้านอื่น ๆ ของภาษีไทย ความชัดเจนและความร่วมมือมักมีความสำคัญมากกว่าการปฏิบัติตามขั้นตอนที่เคร่งครัด.

ข้อสรุปที่สามารถนำไปใช้ได้จริง

การปฏิบัติตามกฎหมายภาษีของขวัญในประเทศไทยส่วนใหญ่เกี่ยวข้องกับ การจัดหมวดหมู่และการบันทึกข้อมูล, ไม่ใช่การยื่นเอกสารที่ซับซ้อนหรือการบังคับใช้ที่รุนแรง.

ชาวต่างชาติที่:

- เข้าใจเกณฑ์

- เก็บบันทึกให้ชัดเจน

- แยกการสนับสนุนในชีวิตประจำวันออกจากของขวัญที่แท้จริง

ไม่น่าจะประสบปัญหา.

การบันทึกข้อมูลและการเก็บหลักฐาน: สิ่งที่กรมสรรพากรคาดหวัง

ในกรณีภาษีของขวัญส่วนใหญ่ ปัจจัยในการตัดสินใจไม่ใช่ภาษีอัตรา แต่คือ คุณภาพของบันทึก. เอกสารที่ชัดเจนช่วยแสดงให้เห็นว่าการโอนเงินเป็นการช่วยเหลือตามปกติหรือเป็นการให้ของขวัญที่แท้จริง และว่ามีการเกินขีดจำกัดภาษีของขวัญหรือไม่.

กรมสรรพากรไม่ได้กำหนดเอกสารทางการเพียงฉบับเดียวสำหรับของขวัญ แต่คาดหวังให้ผู้เสียภาษีสามารถ อธิบายและแสดงหลักฐาน ลักษณะของการโอนที่สำคัญหากถูกถาม.

บันทึกที่มักคาดหวังในการปฏิบัติ

สำหรับของขวัญที่อาจอยู่ภายใต้กรอบภาษีของขวัญ ควรเก็บรักษาไว้:

- เอกสารแสดงบัญชีธนาคารที่แสดงการโอนเงิน

- วันที่ได้รับเงินทุนหรือทรัพย์สิน

- หลักฐานของความสัมพันธ์ระหว่างผู้ให้และผู้รับ

- วัตถุประสงค์ของการโอน, หากเกี่ยวข้อง

- การประเมินมูลค่าสำหรับสินทรัพย์ที่ไม่ใช่เงินสด เช่น ทรัพย์สินหรือหุ้น

บันทึกเหล่านี้ช่วยในการสร้างทั้ง เจตนา และ มูลค่า, ซึ่งเป็นสองคำถามหลักในการประเมินภาษีของขวัญ.

ข้อตกลงของขวัญที่เขียนไว้

สำหรับของขวัญที่มีมูลค่าสูงกว่า ข้อตกลงเป็นลายลักษณ์อักษรอย่างง่ายอาจเป็นประโยชน์.

ข้อตกลงการให้ของขวัญโดยทั่วไปจะระบุ:

- ใครเป็นผู้ให้ของขวัญ

- ใครเป็นผู้รับ

- สิ่งที่กำลังถูกโอน

- วันที่โอน

- การยืนยันว่าผู้ให้ไม่ได้รับประโยชน์ใด ๆ

แม้ว่าจะไม่จำเป็นต้องทำตามกฎหมายในทุกกรณี แต่ข้อตกลงเช่นนี้สามารถช่วยหลีกเลี่ยงความสับสนในภายหลังได้ โดยเฉพาะอย่างยิ่งในกรณีที่การโอนอาจถูกเข้าใจผิดว่าเป็นเงินได้, เงินกู้, หรือเงินช่วยเหลือชั่วคราว.

ติดตามของขวัญตามระยะเวลา

เกณฑ์ภาษีของขวัญจะถูกประเมินบน รายปีแบบสะสม.

ซึ่งหมายความว่าสิ่งสำคัญคือการ:

- ติดตามของขวัญหลายชิ้นที่ได้รับจากบุคคลเดียวกันในปีเดียวกัน

- เก็บบันทึกเป็นรายปีแทนที่จะพึ่งพาเงินคงเหลือในบัญชี

- หลีกเลี่ยงการผสมของขวัญใหญ่กับการโอนค่าใช้จ่ายในชีวิตประจำวัน

การแยกที่ชัดเจนทำให้ง่ายต่อการสาธิตว่าเกณฑ์ได้ถูกทำลายหรือไม่ และลดความเสี่ยงของการจำแนกผิดพลาด.

การโต้ตอบกับการตรวจสอบธนาคารและการป้องกันการฟอกเงิน

ธนาคารอาจสอบถามเกี่ยวกับแหล่งที่มาและวัตถุประสงค์ของการโอนเงินที่มีจำนวนสำคัญ ซึ่งเป็นส่วนหนึ่งของข้อผูกพันในการป้องกันการฟอกเงิน.

การสอบถามเหล่านี้คือ แยกต่างหากจากการประเมินภาษี, แต่เอกสารที่สม่ำเสมอช่วยให้มั่นใจได้ว่าคำอธิบายที่ให้ไว้กับธนาคารและที่สะท้อนในเอกสารการยื่นภาษีไม่ขัดแย้งกัน.

ข้อสรุปที่สามารถนำไปใช้ได้จริง

เพื่อวัตถุประสงค์ทางภาษีของขวัญ การบันทึกข้อมูลไม่ได้มีเป้าหมายเพื่อความสมบูรณ์แบบ แต่เป็น ความชัดเจน.

ชาวต่างชาติที่สามารถแสดงให้เห็นอย่างชัดเจนว่า:

- เงินมาจากไหน

- เหตุผลที่ถูกโอนย้าย

- วิธีการใช้งาน

โดยทั่วไปแล้วมีตำแหน่งที่เหมาะสมในการตอบคำถามที่เกิดขึ้น.

ความเชื่อผิด ๆ และความเข้าใจผิดเกี่ยวกับภาษีของขวัญในประเทศไทย

ภาษีของขวัญในประเทศไทยมักถูกเข้าใจผิดอย่างกว้างขวาง โดยเฉพาะอย่างยิ่งในหมู่ชาวต่างชาติที่อาศัยคำแนะนำไม่เป็นทางการจากฟอรัมหรือสื่อสังคมออนไลน์ ข้อความต่อไปนี้จะกล่าวถึงบางความเข้าใจผิดที่พบบ่อยที่สุด.

‘ภาษีของขวัญไม่มีในประเทศไทย’

ภาษีของขวัญมีอยู่ในประเทศไทยและเป็นส่วนหนึ่งของระบบภาษีตั้งแต่ปี 2559 อย่างไรก็ตาม ภาษีนี้นั้นใช้บังคับเฉพาะในกรณีเฉพาะเท่านั้น และส่วนใหญ่จะส่งผลกระทบต่อ การโอนย้ายความมั่งคั่งครั้งใหญ่และโดยเจตนา.

ข้อเท็จจริงที่ว่าหลายคนไม่เคยพบเจอไม่ได้หมายความว่ามันไม่มีผลบังคับใช้.

‘เงินส่งให้คู่สมรสจะได้รับการยกเว้นภาษีเสมอ’

การโอนเงินระหว่างคู่สมรสได้รับประโยชน์จากขีดจำกัดรายปีที่สูงขึ้น แต่การโอนเงินเหล่านี้ไม่ได้รับการยกเว้นโดยอัตโนมัติ.

การสนับสนุนค่าใช้จ่ายในครัวเรือนเป็นประจำโดยปกติจะไม่ถือเป็นของขวัญ จำนวนเงินก้อนใหญ่ที่เก็บไว้หรือนำไปลงทุนอาจเข้าข่ายต้องเสียภาษีมรดกหากเกินเกณฑ์ที่กำหนด.

‘ของขวัญจากต่างประเทศไม่ต้องเสียภาษีในประเทศไทย’

สถานที่ของผู้ให้ของขวัญนั้น ไม่สามารถกำหนดได้เพียงอย่างเดียวว่าภาษีของขวัญจะมีผลบังคับใช้หรือไม่.

หากผู้มีถิ่นที่อยู่ทางภาษีในประเทศไทยได้รับของขวัญที่มีมูลค่าสูงเกินกว่าเกณฑ์ที่กำหนด อาจต้องเสียภาษีตามกฎเกณฑ์ภาษีของขวัญของประเทศไทย แม้ว่าเงินหรือทรัพย์สินดังกล่าวจะมีแหล่งกำเนิดจากต่างประเทศก็ตาม.

‘ธนาคารจะรายงานของขวัญต่อกรมสรรพากรโดยอัตโนมัติ’

ธนาคารอาจสอบถามเกี่ยวกับการโอนเงินจำนวนมากเพื่อวัตถุประสงค์ในการป้องกันการฟอกเงิน แต่สิ่งนี้ไม่เหมือนกับการรายงานภาษีของขวัญ.

ภาระภาษีเกิดขึ้นจากการจัดประเภทและการรายงานการโอน ไม่ใช่จากการสอบถามของธนาคารเพียงอย่างเดียว การอธิบายอย่างสม่ำเสมอและบันทึกที่ชัดเจนคือสิ่งที่สำคัญในทางปฏิบัติ.

‘หากไม่มีการชำระภาษีต่างประเทศ ประเทศไทยไม่สามารถเก็บภาษีได้’

ประเทศต่างๆ มีวิธีการเก็บภาษีของขวัญที่แตกต่างกัน บางประเทศให้ความสำคัญกับผู้ให้ ในขณะที่บางประเทศให้ความสำคัญกับผู้รับ.

การไม่มีภาษีในประเทศอื่นไม่ได้หมายความว่าจะไม่มีการเสียภาษีในประเทศไทยโดยอัตโนมัติ แต่ละเขตอำนาจศาลมีกฎเกณฑ์ของตนเอง.

‘ภาษีของขวัญไม่เคยถูกบังคับใช้’

ภาษีของขวัญไม่ได้รับการตรวจสอบอย่างเข้มงวดในสถานการณ์ครอบครัวทั่วไป แต่เป็นส่วนหนึ่งของกฎหมายและอาจมีความเกี่ยวข้องเมื่อมีการโอนที่มีมูลค่าสูง ไม่ชัดเจน หรือมีการบันทึกไม่ครบถ้วน.

ความเสี่ยงที่แท้จริงไม่ใช่การบังคับใช้สำหรับการชำระเงินสนับสนุนทั่วไป แต่เป็นความสับสนที่เกิดจากการโอนที่จัดโครงสร้างไม่ดี.

มุมมองเชิงปฏิบัติ

ปัญหาภาษีของขวัญส่วนใหญ่เกิดจากความเข้าใจผิดมากกว่าการไม่ปฏิบัติตามข้อกำหนด.

เจตนาที่ชัดเจน การจัดโครงสร้างที่เหมาะสม และการเก็บบันทึกข้อมูลพื้นฐาน จะช่วยแก้ไขข้อกังวลส่วนใหญ่ได้ก่อนที่เรื่องภาษีจะกลายเป็นปัญหา.

แนวโน้มในอนาคตและทิศทางการกำกับดูแล

แนวทางของประเทศไทยเกี่ยวกับภาษีของขวัญกำลังพัฒนาอย่างค่อยเป็นค่อยไปแทนที่จะมีการปฏิรูปอย่างฉับพลัน แม้ว่ากรอบหลักยังคงมีเสถียรภาพนับตั้งแต่การนำมาใช้ แต่แนวโน้มที่กว้างขึ้นในด้านการบริหารภาษีและการกำกับดูแลทางการเงินยังคงมีอิทธิพลต่อการมองและการนำไปใช้ภาษีของขวัญในทางปฏิบัติ.

ความโปร่งใสและการแบ่งปันข้อมูลที่มากขึ้น

ประเทศไทย เช่นเดียวกับหลายประเทศ ได้ก้าวไปสู่ความโปร่งใสทางการเงินที่มากขึ้น ซึ่งรวมถึงการปรับให้สอดคล้องกับมาตรฐานสากลมากขึ้นในด้านการแลกเปลี่ยนข้อมูล การควบคุมการฟอกเงิน และการรายงานข้ามพรมแดน.

แม้ว่าภาษีของขวัญเองจะไม่ได้ถูกปรับเปลี่ยนในพื้นฐาน แต่การโอนเงินจำนวนมากในปัจจุบันจะเห็นได้ชัดเจนมากขึ้นสำหรับสถาบันการเงิน นี่ไม่ได้หมายความว่าภาษีของขวัญจะถูกบังคับใช้ใหม่ แต่หมายความว่า ความชัดเจนของวัตถุประสงค์และเอกสาร มีความสำคัญมากขึ้นเรื่อยๆ.

ให้ความสำคัญกับเนื้อหาเหนือรูปแบบ

ทิศทางที่สอดคล้องกันในการบริหารภาษีของไทยคือการเน้นย้ำ สาระสำคัญเหนือกว่าฉลาก.

การโอนที่อธิบายว่าเป็นของขวัญอาจยังคงถูกตรวจสอบได้ขึ้นอยู่กับวิธีการใช้เงินหรือทรัพย์สินนั้นจริง ๆ สิ่งนี้เน้นย้ำถึงความสำคัญของการหลีกเลี่ยงโครงสร้างที่เทียมและทำให้แน่ใจว่าเอกสารสะท้อนความเป็นจริง.

ความก้าวหน้าในการวางแผนทรัสต์และมรดก

มีการหารืออย่างต่อเนื่องเกี่ยวกับการจัดทำเป็นทางการในการใช้ทรัสต์ในประเทศไทย แม้ว่าทรัสต์ยังไม่ใช่เครื่องมือการวางแผนมรดกที่เป็นที่นิยมภายใต้กฎหมายไทยในปัจจุบัน แต่การพัฒนาในอนาคตอาจมีอิทธิพลต่อการจัดโครงสร้างการให้ของขวัญในระหว่างชีวิตและการวางแผนการสืบทอดมรดก.

สำหรับชาวต่างชาติที่อาศัยอยู่ในประเทศไทย, สิ่งนี้ชี้ให้เห็นถึงความจำเป็นที่ต้องให้แผนการให้ของขวัญสอดคล้องกับการวางแผนมรดกและการสืบทอดทรัพย์สินในวงกว้าง แทนที่จะมองภาษีการให้ของขวัญเป็นเพียงอย่างเดียว.

สิ่งนี้หมายถึงอะไรสำหรับชาวต่างชาติ

สำหรับชาวต่างชาติส่วนใหญ่ ทิศทางการเดินทางไม่ได้บ่งชี้ถึงความเสี่ยงที่เพิ่มขึ้นในการสนับสนุนครอบครัวในชีวิตประจำวันหรือการจัดการทางการเงินตามปกติ.

แทนที่จะเป็นเช่นนั้น มันกลับตอกย้ำหลักการง่าย ๆ: การโอนเงินจำนวนมากหรือผิดปกติควรมีการวางแผน อธิบาย และบันทึกไว้เป็นลายลักษณ์อักษร โดยเฉพาะอย่างยิ่งเมื่อมีหลายประเทศเข้ามาเกี่ยวข้อง.

การติดตามข้อมูลและทบทวนข้อตกลงเป็นระยะ ๆ มักเพียงพอที่จะทำให้ปฏิบัติตามข้อกำหนดได้เมื่อสภาพแวดล้อมด้านกฎระเบียบมีความสมบูรณ์มากขึ้น.

ภาษีของขวัญ: ข้อควรทราบสำคัญ

- ภาษีของขวัญมีอยู่ในประเทศไทย แต่ใช้บังคับเป็นหลักกับ การโอนย้ายความมั่งคั่งครั้งใหญ่และโดยเจตนา, ไม่ใช่การสนับสนุนครอบครัวทุกวัน.

- ชาวต่างชาติส่วนใหญ่จะ ไม่ต้องเสียภาษีของขวัญ, เนื่องจากค่าใช้จ่ายในชีวิตประจำวันและการสนับสนุนครัวเรือนมักอยู่นอกขอบเขตของมัน.

- ภาษีของขวัญจะถูกประเมินจาก ผู้รับ, ตามมูลค่ารวมของของขวัญที่ได้รับในปีปฏิทิน.

- เกณฑ์การยกเว้นภาษีที่สูงขึ้นใช้กับของขวัญระหว่างคู่สมรส, บิดามารดา, และบุตรธิดา.

- การโอนเงินก้อนใหญ่ โดยเฉพาะอย่างยิ่งการเก็บไว้หรือการลงทุน จำเป็นต้องได้รับการพิจารณาอย่างรอบคอบมากขึ้น.

- ของขวัญจะไม่ถือว่าเป็นการให้ที่แท้จริงหากผู้ให้ยังคงได้รับประโยชน์จากของขวัญนั้น ซึ่งเรียกว่า ของขวัญพร้อมเงื่อนไข.

- ภาษีของขวัญจะประกาศผ่านแบบแสดงรายการภาษีเงินได้บุคคลธรรมดาตามปกติ ไม่ใช่กระบวนการยื่นแบบแยกต่างหาก.

- เอกสารที่ชัดเจนและคำอธิบายที่สม่ำเสมอโดยทั่วไปมีความสำคัญมากกว่าอัตราภาษีที่ปรากฏในหัวข้อ.

- การให้ของขวัญข้ามพรมแดนต้องมีการประสานงานระหว่างกฎระเบียบของไทยกับกฎหมายของประเทศอื่นที่เกี่ยวข้อง.

สำหรับชาวต่างชาติส่วนใหญ่ การเข้าใจความแตกต่างระหว่าง การสนับสนุนและของขวัญ, และการเก็บบันทึกที่สมเหตุสมผล เป็นเพียงพอที่จะบริหารความเสี่ยงด้านภาษีกิจกรรมให้ได้อย่างมั่นใจ.

ต้องการความช่วยเหลือในการทำความเข้าใจว่าภาษีของขวัญมีผลกับคุณอย่างไรหรือไม่?

ประเด็นเกี่ยวกับภาษีมรดกมักไม่ได้ขึ้นอยู่กับกฎเพียงข้อเดียว แต่จะขึ้นอยู่กับวิธีการจัดการ การจัดทำเอกสาร และการนำไปใช้ในทางปฏิบัติ โดยเฉพาะอย่างยิ่งในกรณีที่สมาชิกในครอบครัวหรือทรัพย์สินกระจายอยู่ในหลายประเทศ.

หากคุณต้องการความช่วยเหลือในการทำความเข้าใจกฎเกณฑ์เกี่ยวกับภาษีมรดกที่นำมาใช้กับสถานการณ์ของคุณ หรือหากคุณต้องการตรวจสอบความถูกต้องของการโอนเงินตามแผนก่อนดำเนินการโอนเงิน คุณสามารถติดต่อทีมของเราได้ เรายินดีให้ความช่วยเหลือในการชี้แจงขอบเขตและวิธีการจัดการการโอนเงินจำนวนมากด้วยความมั่นใจและการปฏิบัติตามข้อกำหนด.

จองการโทรกับทีม เพื่อพูดคุยเกี่ยวกับสถานการณ์ของคุณและรับคำแนะนำที่ชัดเจนและปฏิบัติได้จริงสำหรับขั้นตอนต่อไปของคุณ.

คำถามที่พบบ่อย

ภาษีของขวัญ

ไม่. ชาวต่างชาติส่วนใหญ่ไม่เคยเสียภาษีของขวัญ เพราะการช่วยเหลือครอบครัวตามปกติและการโอนเงินจำนวนน้อยมักอยู่ภายใต้เกณฑ์ที่กำหนดไว้. ภาษีของขวัญมักมีความเกี่ยวข้องเพียงในกรณีการโอนทรัพย์สินหรือเงินสดที่มีขนาดใหญ่และมีเจตนาชัดเจน.

ของขวัญที่มีเงื่อนไขคือสิ่งที่ถูกอธิบายว่าเป็นของขวัญ แต่ผู้ให้ยังคงได้รับประโยชน์จากสิ่งนั้นอยู่ ในกรณีเช่นนี้ การโอนอาจไม่ได้รับการปฏิบัติเป็นของขวัญที่แท้จริงตามข้อกำหนดทางภาษี.

ภาษีของขวัญถูกประกาศเป็นส่วนหนึ่งของการยื่นภาษีเงินได้บุคคลธรรมดาประจำปีโดยใช้แบบฟอร์ม PND.90 ไม่มีกระบวนการยื่นภาษีของขวัญแยกต่างหาก.

ธนาคารอาจสอบถามเกี่ยวกับการโอนเงินจำนวนมากเพื่อวัตถุประสงค์ในการป้องกันการฟอกเงิน แต่สิ่งนี้แยกต่างหากจากการรายงานภาษี ภาระภาษีของขวัญเกิดขึ้นจากการจัดประเภทและการประกาศการโอนเงินในแบบแสดงรายการภาษี.

ในประเทศไทย ภาษีของขวัญจะถูกประเมินจาก ผู้รับ, ไม่ใช่ผู้ให้ สิ่งนี้แตกต่างจากบางประเทศที่เก็บภาษีของขวัญในระดับของผู้ที่ให้ของขวัญ.

พวกเขาสามารถเป็นได้ สถานที่ของผู้ให้ไม่ได้กำหนดการปฏิบัติทางภาษี หากผู้อยู่อาศัยในไทยได้รับของขวัญที่แท้จริงซึ่งมีมูลค่าเกินเกณฑ์ที่เกี่ยวข้อง อาจจำเป็นต้องประเมินภายใต้กฎภาษีของขวัญของประเทศไทย แม้ว่าเงินจะมาจากต่างประเทศก็ตาม.

โดยปกติแล้วไม่ใช่ การโอนเงินเป็นประจำเพื่อครอบคลุมค่าใช้จ่ายในครัวเรือนหรือค่าใช้จ่ายในการดำรงชีวิตโดยทั่วไปจะไม่ถือเป็นของขวัญที่ต้องเสียภาษี การโอนเงินก้อนใหญ่ที่เก็บไว้หรือนำไปลงทุนอาจเข้าข่ายกฎเกณฑ์ภาษีของขวัญหากเกินเกณฑ์ประจำปี.

ใช่ ประเทศไทยมีภาษีกำไรจากการให้ของขวัญซึ่งมีผลบังคับใช้เมื่อมูลค่าของของขวัญที่บุคคลได้รับเกินกว่าเกณฑ์ที่กำหนดไว้ในแต่ละปี ภาษีกำไรจากการให้ของขวัญนี้มีผลกระทบต่อการโอนทรัพย์สินที่มีมูลค่าสูงและมีการวางแผนไว้ล่วงหน้าเป็นส่วนใหญ่ มากกว่าการช่วยเหลือทางการเงินในครอบครัวที่เป็นกิจวัตรประจำวัน.